您当前位置是: 研究成果 > 专题研究

发展绿色低碳经济需要通过金融来撬动,融资需求巨大。构建绿色金融体系,增加绿色金融供给,是支持绿色低碳经济发展的重要举措。....

发展绿色低碳经济需要通过金融来撬动,融资需求巨大。构建绿色金融体系,增加绿色金融供给,是支持绿色低碳经济发展的重要举措。....

一、绿色金融体系与绿色股票指数

加强生态环境保护和生态文明建设,建设美丽中国,已经成为国家的重大发展战略。当前,我国正处于经济结构调整和发展方式转变的关键时期,对支持绿色产业和经济社会可持续发展的绿色金融需求持续扩大。

相关资料显示,绿色产业在今后5年内每年需投入约3%的GDP,年均两万亿元以上。在全部绿色投资中,政府出资占比约为10%至15%,社会资本比重将占到85%至90%。因此,发展绿色低碳经济需要通过金融来撬动,融资需求巨大。构建绿色金融体系,增加绿色金融供给,是支持绿色低碳经济发展的重要举措。

(一)国内“绿色金融体系”演化路径

1、国际上绿色金融并没有普适定义

这种情况源于不同国家环保政策的重点有所不同。综合来看,“绿色金融”可被定义为能够产生环境效益以支持可持续发展的投融资活动。这些环境效益包括减少空气、水和土壤污染,降低温室气体排放,改善资源使用效率,应对和适应气候变化及其协同效应。

多数国家和市场都将一些核心行业包涵到各自的绿色金融的定义之中。这些行业包括可再生能源、可持续建筑、能效管理、环境治理和污染防范(如污水和固废处理、空气污染治理、土壤修复)。少数绿色定义包括了噪音控制、核电站和农业保险等。

2、国内绿色金融体系逐步清晰完善

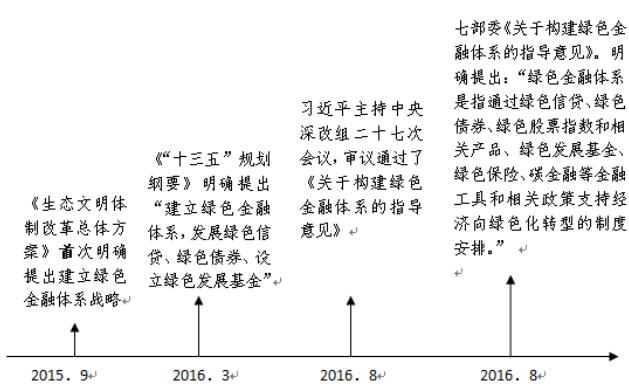

根据相关政策文件,报告梳理了绿色金融体系的演化情况,从中可以看出,国内对于绿色金融体系的认识经历了逐渐细化的过程。而从相关文件颁布的部门来看,也是一个从上到下,最终落实执行的过程。

图1 绿色金融体系发展图

七部委《关于构建绿色金融体系的指导意见》中关于绿色金融的表述是国内迄今为止最为权威的定义。

绿色金融是指为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务。

绿色金融体系是指通过绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具和相关政策支持经济向绿色化转型的制度安排。

表1 相关政策文件内容

|

时间 |

相关文件 |

主要内容 |

|

2015.09 |

中共中央、国务院正式发布《生态文明体制改革总体方案》 |

“建立绿色金融体系。推广绿色信贷,研究采取财政贴息等方式加大扶持力度,鼓励各类金融机构加大绿色信贷的发放力度。加强资本市场相关制度建设,研究设立绿色股票指数和发展相关投资产品,研究银行和企业发行绿色债券,鼓励对绿色信贷资产实行证券化。支持设立各类绿色发展基金,实行市场化运作。建立上市公司环保信息强制性披露机制。完善对节能低碳、生态环保项目的各类担保机制,加大风险补偿力度。在环境高风险领域建立环境污染强制责任保险制度。建立绿色评级体系以及公益性的环境成本核算和影响评估体系。积极推动绿色金融领域各类国际合作。” |

|

2016.03 |

全国人大通过的《“十三五”规划纲要》 |

“建立绿色金融体系,发展绿色信贷、绿色债券、设立绿色发展基金” |

|

2016.03 |

《政府工作报告》 |

“大力发展普惠金融和绿色金融” |

|

2016.08 |

2016年8月中央全面深化改革领导小组第二十七次会议 |

审议通过了《关于构建绿色金融体系的指导意见》。会议指出,“发展绿色金融,是实现绿色发展的重要措施,也是供给侧结构性改革的重要内容。要利用绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具和相关政策为绿色发展服务。要加强对绿色金融业务和产品的监管协调,完善有关监管规则和标准。”, |

|

2016.8 |

中国人民银行财政部发展改革委环境保护部银监会证监会保监会关于构建绿色金融体系的指导意见》 |

“绿色金融体系是指通过绿色信贷、绿色债券、绿色股票指数和相关产品、绿色发展基金、绿色保险、碳金融等金融工具和相关政策支持经济向绿色化转型的制度安排。” |

(二)绿色股票指数在绿色金融体系中的作用

绿色指数,尤其是绿色股票指数,在绿色金融体系中是较具特色的工具。

1、 绿色股票指数及相关产品具有公众参与特性

通常,绿色信贷、绿色债券、绿色发展基金、绿色保险等金融工具都属于财政、金融和监管类的激励机制,从而降低融资成本或提高项目收益,以帮助绿色投资项目达到合理的回报率,这是一个自上而下的过程。

但是绿色指数产品不同,它主要通过对社会公众公开募集资金,普通大众可以通过购买指数型产品参与到从事环境改善和保护的上市公司中,甚至养老金、保险资金等大型机构投资者也可将资金投入到绿色上市公司中来,发挥社会责任属性,这是一个自下而上的过程。

2、 绿色股票指数产品风险更加分散化

绿色股票指数及相关产品工具属性更加突出,比如公开透明、规则纪律、分散化、成本低、多样化、增强收益、降低风险等多种要素融合。其中,分散化是降低风险的重要方式。无论是绿色信贷、绿色债券、绿色基金甚至绿色保险,都是投资在单一或几个绿色项目上,这样风险集中度很高,违约风险较大。但是绿色股票指数是组合投资,通过分散化降低单个项目和公司的风险,最大限度降低风险,有利于公众投资。

3、 绿色股票指数承载多种功能

通常,绿色股票指数具有三种功能:

标尺功能:用于反映、观测绿色相关公司的整体表现。

投资功能:用于开发绿色指数型投资产品,引导社会资金投向绿色行业或企业,让指数从“棕色”变为“绿色”。

衍生产品标的功能:用于开发衍生品合约标的。如未来基于碳指数的期货和期权合约,便于投资者管理环境风险。

绿色指数核心:绿色股票界定

目前国际上对于绿色金融缺乏普适的定义,更鲜有绿色股票的定义,而见诸于各种媒体的是关于可持续发展、责任投资以及ESG的讨论。报告尝试从官方的口径来寻找绿色股票界定的框架。

(一)绿色股票界定的口径和框架

1、维度一:联合国可持续发展目标(SDG)

2015年6月5日联合国(UN)发布了题为《新的征程和行动——面向2030》(Transforming our world by 2030: A newagenda for global action)的报告,此报告是对于2015年后全球发展的一次展望和规划,从经济、社会和环境三个关键维度,提出17个可持续发展的总目标。其中,涉及环境方面的目标如下:

表2 SDG中环境相关的可持续目标

|

可持续目标与环境相关 |

具体内容 |

|

目标6:确保水和卫生设施的可持续性管理 |

①扩大国际合作,支持发展中国家在饮用水和卫生设施方面的投资,包括集水工程、海水淡化、节水、污水处理、回收和中水回用技术。②支持并加强当地社区参与改善水和卫生管理。 |

|

目标7:确保清洁能源的可持续性发展 |

①2030年,加强国际合作,促进清洁能源研究和技术的提高,包括可再生能源、以及可再生能源效率的提高和更为清洁的化石燃料技术的研发,促进能源基础设施的投入和清洁能源技术的投资。②到2030年,扩大对发展中国家和欠发达国家在可持续性能源技术设施和技术升级方面的投资。 |

|

目标11: 构建包容性、安全性、弹性和可持续的城市发展 |

其中包括构建应对气候变化和极端自然灾害的城市防控预警体系。 |

|

目标13:采取行动应对气候变化带来的影响 |

①到2020年,发达国家按照《联合国气候变化框架公约》的约定,每年筹集1000亿美元来支持发展中国家在减排和发展方面带来的困难。②提高欠发达国家在应对气候变化方面的管理能力和运行机制。 |

|

目标14: 保护和可持续性利用海洋资源 |

①提高对于海洋和海洋资源的研发投入和研发能力,在保护海洋健康和加强海洋生物多样性等方面,要加强与发展中国家,特别是小岛屿类型的欠发达国家和发展中国家的合作。②切实履行《国际法》和《海洋法公约》相关法则和约定,加强对各区域海域的海洋资源进行保护,实现其可持续发展。 |

|

目标15: 保护陆地生态系统,防治沙漠化和土地退化,保护生物多样性 |

①动员所有可利用的资源和资金来保护生物多样性和生态系统。②发展中国家的各级政府要加大对于植树造林和植被保护的资金、人力投入。③国际组织和各个国家要加大对于偷猎和走私保护动物的打击力度。 |

从上述目标中,可以看到环境和绿色的关注点为:“水环境、清洁能源、应对气候变化减排、生态系统保护等”。从中可以提炼出两部分,一是环保产业的内容,如水环境、清洁能源、生态保护等,另一类是ESG的“E”的内容,即低碳排放量和低资源消耗量。

2、维度二:WFE和SSE制定的ESG报告指南

全球证券交易所联合会(WorldFederation of Exchanges,WFE)于2014年成立了可持续性工作小组,与可持续证券交易所(SSE)合作创建了ESG报告指南,其中对于环境信息的披露主要基于排放量和能源消耗量等维度。

表3 WFE和SSE中环境相关的标准

|

|

指标 |

备注 |

|

环境 |

直接或间接温室气体排放 |

总量,公吨 |

|

环境 |

碳强度 |

总排放除以收入 |

|

环境 |

直接或间接能源消费 |

总量,GJ |

|

环境 |

能源强度 |

每立方米办公场所或每个全职雇员的平均能源消耗总量 |

|

环境 |

有关环境的一次能源 |

说明直接利用的主要能源形式 |

|

环境 |

可再生能源强度 |

直接能源消费中可再生能源的比例 |

|

环境 |

水管理 |

水消耗、循环或回收的总量,立方米 |

|

环境 |

环境废物管理 |

废物产生,循环或回收的总量(按种类和重量分类) |

|

环境 |

环境政策 |

您的公司是否制定并实施了相应的环境政策:是或否 |

|

环境 |

环境影响 |

对于环境影响您的公司是否承担任何法律责任:是或否 |

3、维度三:其他市场机构的做法

从市场其他机构的做法主要是基于可持续发展的框架,环境只是作为评价体系中的一个方面。在环境考量方面主要包括资源消耗、排放量、生产力、环境风险、环境收入。

表4 其他机构可持续评价框架中环境因素衡量

|

机构 |

衡量标准 |

|

全球责任投资(Global Responsibility Investment,GRI) |

GRI建立了一套框架,旨在引导公司在报告中披露最有价值的可持续发展信息。其中,环境维度关注能源、水、材料的使用、废气废水的排放、污染和废弃物、生物多样性、运输、产品和服务的影响以及环保承诺和投入 |

|

可持续发展管理(Sustainable Development Management,SD-M) |

|

|

CDP(Carbon Disclosure Project) |

CDP致力于完善环境影响力数据平台。其环境信息主要包含(1)碳风险:包括碳强度、温室气体减排等方面;(2)可再生能源:包括可再生能源的产出以及存量变化等;(3)煤炭暴露:包括煤炭产出以及存量的降低;(4)水风险:包括供应链管理、风险和机遇、水利用强度以及制定的目标等。 |

|

可持续发展会计准则委员会(Sustainability Accounting Standards Board,SASB) |

SASB 建立一套可持续发展会计准则,用于促进美国上市公司在年报或其他SEC文件中完成重要可持续性信息的披露。准则关于环境信息要求如下:气候变化分析、环境事故与补救、水资源使用与管理、能源管理、燃料管理和运输、温室气体排放和空气污染、垃圾管理和排污、生物多样性影响 |

|

环境责任经济联盟(Coalition for Environmentally Responsible Economics,CERES) |

CERES于1989年在美国成立,成员来自美国各大投资团体及环境组织,重点在于促使企业界采用更环保、更新颖的技术与管理方式,以尽到企业对环境的责任。该联盟颁布了《环境责任经济联盟原则》(CERES Principle),它包含了企业经济活动对环境影响的各个方面,主要有:对生态圈的保护、永续利用自然资源、废弃物减量与处理、提高能源效率、降低风险性、推广安全的产品与服务、损害赔偿、开诚布公、设置负责环境事务的董事或经理以及举办评估与年度公听会。 |

|

OECD(经济合作与发展组织) |

OECD的统计报告中包括对绿色成长主题的监测,主要统计信息如下:

|

|

Newsweek |

Newsweek Green Rankings是全球被广泛认可的公司环境表现评级之一,主要基于Corporate Knights Capital的调研和HIP Investor Inc.的“Green Revenue” 得分,依据八项指标对全球最大的上市公司的环境绩效进行评估: 能源生产力及其变化率、温室气体生产力及其变化率/碳生产力、水资源生产力及其变化率、废弃物生产力及其变化率、绿色收入得分、绿色薪酬机制、可持续发展委员会以及环境指标审查记录。 |

|

Corporate Knights |

Corporate Knights对绿色/可持续上市公司进行评价并在网站上公布下列指数:①Carbon Clean 200™:绿色能源收入排名前200家上市公司;②Global 100™:最具有可持续性的100家公司。其评价过程在同行业内部进行,基于不超过12个指标,其中环境指标包括:能源生产力、碳生产力、水生产力以及废弃物生产力。 |

|

GreenCo |

GreenCo是印度工业联合会CII下面的Sohrabji Godrej绿色商业中心建立的关于企业环保表现评估的一个评级系统。其评级过程主要考虑以下因素:能源效率、水消耗、可再生能源、温室气体减排、材料消耗、循环利用、垃圾处理、绿色供应链、产品管理和生命周期评估以及其他如通风设备、地址选择 |

|

HIP Investor |

HIP是指Human Impact &Profit,该公司基于未来风险、回报潜力和社会影响等方面对股票、债券、REITs、Mutual funds以及ETFs等投资工具进行评价,致力于为投资者提供可持续投资解决方案。 HIP建立了一套针对细分行业的绿色收入评级——“Industry Segment Green Rating”,然后按照FTSE行业分类标准将公司收入分解成不同业务来源,结合“Industry Segment Green Rating”计算该公司的绿色收入的总比重。 |

|

MSCI |

MSCI的ESG评价体系中关于环境方面的指标包括碳排放、产品碳足迹、能源效率、确定的气候变化风险、气候变化、水压力、生物多样性和土地使用、原材料采购、融资的环境影响、有毒排放和废弃物、包装材料和废品、电子垃圾、清洁技术的机遇、绿色建筑的机遇、可再生能源的机遇。 MSCI根据联合国提出的可持续发展目标(Sustainable Development Goals,SDGs),将17项SDGs归纳为5个可操作的主题:基本需求、授权、气候变化、自然资源和治理;在每个主题内,识别出能够应对处理环境和社会问题的特定产品和服务类别;然后对上市公司进行评估,计算其收入中来自具有可持续影响力的产品和服务的比例。 |

|

FTSE |

FTSE在可持续投资方面进行了大量研究,先后建立了ESG评价系统和LCE(Low Carbon Economy)绿色收入模型。其中ESG评价系统在环境方面主要关注气候变化、水利用、生物多样性、污染和资源。而LCE模型则是对公司业务的绿色来源进行分析,借助FTSE的低碳产业分类系统(包含8个LCE一级业务与60个LCE二级业务)和“LOWCII绿色暴露因子”。LOWCII因子指的是绿色利润在每家公司总营业利润中的占比,数值在0到100%之间,反映了公司在任意一个财政年中在60个LCE二级业务中产生的全部绿色利润占总营业利润的比例。 |

|

中国环保部——《上市环境信息披露指南》 |

指南中要求上市公司在年度报告中应该披露如下信息:重大环境问题发生情况、环境影响评价和“三同时”制度执行情况、污染物达标排放情况、一般工业固体废物和危险废物依法处理处置情况、总量减排任务完成情况、依法缴纳排污费情况、清洁生产实施情况、环境风险管理体系建立和运行情况。 同时鼓励上市公司披露以下信息:经营者的环保理念、环境管理组织结构和环保目标、环境管理情况、环境绩效情况以及环境公益项目等。 |

(二)绿色股票界定的实践经验

结合绿色股票的界定,目前国际上对绿色股票进行分类的方法主要有以下几种:

1、 基于绿色行业

以Sustainablebusiness.com为例,该平台提供一系列与绿色经济相关的产品和服务,网站上提供的绿色股票池主要包括如下行业:

表5 绿色股票池涉及的绿色行业

|

生物质/生物燃料 |

天然保健品 |

|

清洁技术指数 |

回收/绿色化学品/建筑相关 |

|

效率 |

可再生能源项目开发商 |

|

储能 |

太阳能 |

|

金融 |

运输 |

|

燃料电池 |

水 |

|

地热 |

风 |

|

天然食品和家庭 |

|

该平台是基于调研了多个绿色投资方面的专家和机构,综合多方的评估衡量来确定绿色股票池。目前,NASDAQ OMX Green EconomyIndex的成分股从Sustainablebusiness.com的绿色股票池中选取。

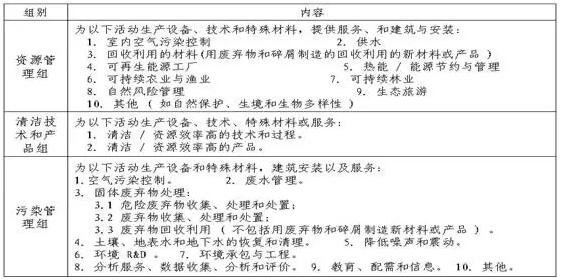

与此类似的是,联合国《综合环境经济核算手册 2003》 (SEEA手册) 将“环境产业”(即环保产业)分为三组主要的活动:资源管理、清洁技术与产品、污染管理。并给出了环境产业的完整分类。SEEA 的环境产业结构分类较完整、涵盖面较全,也能为绿色股票界定提供重要的参考。

图2 SEEA手册中关于环保产业的定义

2、 基于绿色收入

通过对公司业务的绿色来源进行分析,借助低碳产业分类系统,计算出绿色利润,以及绿色利润在每家公司总营业利润中的占比。如Corporate Knights、HIP Investor、FTSE等。

以HIP为例,按照FTSE行业分类标准将公司收入分解成不同业务来源,并依据该公司的“IndustrySegment Green Rating”计算绿色收入的总比重。例如A公司的收入可以分为医疗设备(60%)和药品(40%)两部分来源,其中医疗设备的绿色评级为0.75,药品的绿色评级为0.7,这该公司的Green Revenue Score=60%*0.75+40%*0.7=0.73。

HIP的“Industry SegmentGreen Rating”是基于对相应行业的产品和服务在生产、消费以及再利用的生命周期中产生的环境和社会影响而进行评估的。

3、 基于环境影响

环境影响的评价主要包括影响气候变化的碳排放量,能源与资源损耗量,环境污染物排放量。这是目前主要机构采用的评价方法。如Trucost、CDP、以及WFE和SSE中关于ESG指南的规定都采用这类方法。这种方法的优点在于比较直接,缺点在于数据难以获得,通常市场机构会采用模型估算的方法。

表6 评估环境影响的项目

|

项目 |

指标 |

|

气候变化 |

碳排放/温室气体排放 |

|

碳足迹 |

|

|

能源与资源损耗 |

单位产值耗新水 |

|

每单位销售额水强度 |

|

|

每千桶油当量水密度 |

|

|

单位产值综合能耗 |

|

|

每单位销售额能源强度 |

|

|

生产每千桶油当量的能源密度 |

|

|

可再生能源利用 |

|

|

环境污染 |

有毒排放和废弃物 |

|

电子垃圾 |

|

|

气态污染物 |

|

|

液态污染物 |

|

|

固态污染物 |

|

|

有害物质泄漏数(千吨) |

4、 基于绿色生产力

绿色生产力就是绿色收入与能源消耗的比例。以CorporateKnights为例,该网站对绿色/可持续上市公司进行评价。

按照不超过12个指标进行评分,并且在同行业内部比较。其中环境指标包括:

能源生产率=收入($ US)/能源使用(千兆焦耳)

碳生产力=收入($ US)/温室气体排放(温室气体协议范围1 + 2)

水生产率=收入(美元)/取水量(立方米)

废物生产率=收入(美元)/产生的非再循环或再利用废物(公吨)

5、 基于环境风险

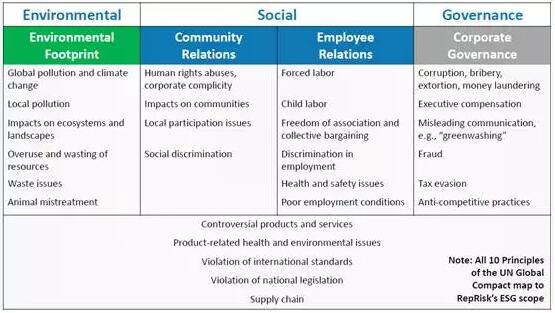

通过搜寻公司在环境方面的新闻事件,处罚决定等信息,对公司进行环境风险评分,如碳足迹变化、全球污染(包括气候变化和温室气体排放)、 局部污染、对生态系统和景观的影响、过度使用和浪费资源、废物问题等。如Rep Risk的ESG风险评价,最终会给出上市公司的环境风险评分和等级。

图3 RepRisk中ESG风险评价指标

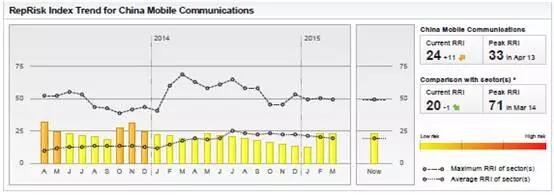

图4 某公司的RepRisk中ESG风险评级

(三)小结

综上,通常环境方面的评价,或者说绿色股票衡量和评价主要包含如下内容:

表7 主要绿色股票评价指标

|

大类 |

细类 |

指标 |

|

Environmental Productivity 环境与资源生产力 |

|

温室气体生产力及其变化 |

|

|

水资源生产力及其变化 |

|

|

|

能源生产力及其变化 |

|

|

|

废弃品生产力及其变化 |

|

|

Environmental Impact 环境影响与破坏 |

气候变化 |

碳排放/温室气体排放 |

|

碳足迹 |

||

|

能源与资源损耗 |

单位产值耗新水 |

|

|

每单位销售额水强度 |

||

|

每千桶油当量水密度 |

||

|

单位产值综合能耗 |

||

|

每单位销售额能源强度 |

||

|

生产每千桶油当量的能源密度 |

||

|

可再生能源利用 |

||

|

化石燃料储备 |

||

|

土地利用 |

||

|

环境污染 |

有毒排放和废弃物 |

|

|

电子垃圾 |

||

|

气态污染物 |

||

|

液态污染物 |

||

|

固态污染物 |

||

|

有害物质泄漏数(千吨) |

||

|

Environmental Governance 环境治理 |

环保政策与技术 |

气候变化政策 |

|

能源效率政策 |

||

|

减排量计划 |

||

|

环境治理审核 |

||

|

可持续发展委员会 |

||

|

环保标识 |

||

|

绿色薪酬机制 |

||

|

环保项目投资 |

||

|

清洁技术 |

||

|

绿色建筑 |

||

|

治理效果 |

温室气体减排 |

|

|

垃圾处理 |

||

|

排污费 |

||

|

主要污染物下降百分比 |

||

|

循环利用 |

单位产值余热回收量 |

|

|

水循环利用率 |

||

|

固体废弃物综合利用率 |

||

|

事故与处罚 |

环境重大安全事故 |

|

|

环境违法问题遭遇处罚 |

||

|

是否通过环评 |

||

|

Environmental Economy 绿色收入 |

MSCI |

可持续发展衡量框架(Sustainable Development Goals ,SDGs)。 将17项SDGs归纳为5个可操作的主题:基本需求、授权、气候变化、自然资源和治理。在每个主题内,识别出能够应对处理环境和社会问题的特定产品和服务类别。对上市公司进行评估,计算其收入中来自具有可持续影响力的产品和服务的比例。 |

|

FTSE/ HIP |

LCE绿色收入模型,对这些公司的业务用FTSE的低碳产业分类系统(LCE ICS)的8个LCE一级业务与60个LCE二级业务进行分析。 “LOWCII绿色暴露因子”(以下称为LOWCII因子)是指绿色利润是每家公司总营业利润中的占比,数值在0到100%之间,反映了公司在任意一个财政年中在60个LCE二级业务中产生的全部绿色利润占总营业利润的比例。 |

境外绿色基金和绿色股票指数发展

(一) 欧洲责任投资基金发展

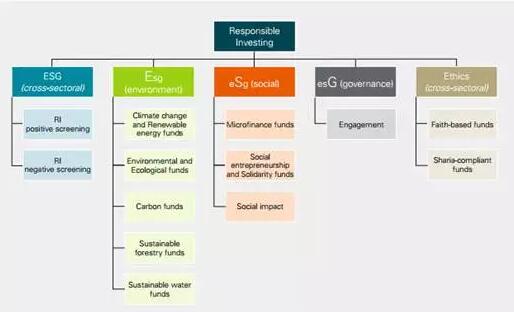

在可持续投资和责任投资方面,欧洲市场一直出去全球领先水平,形成了框架清晰的责任投资基金。欧洲责任投资以ESG投资为主。

图5 责任投资基金分类

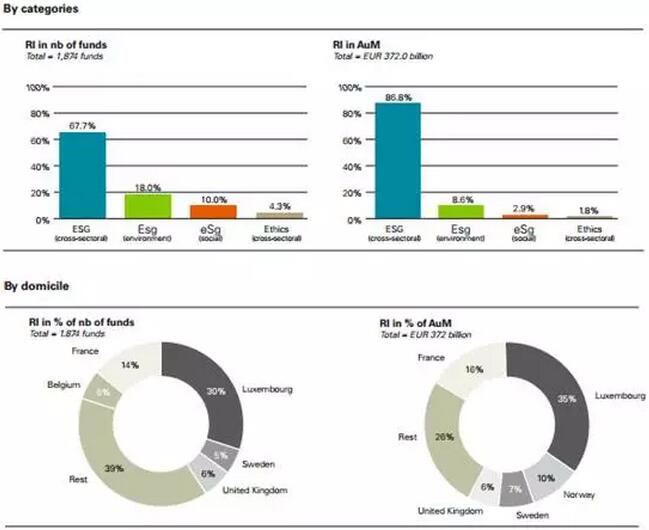

毕马威报告显示,截至2014年底,欧洲市场共有责任投资基金1874只,其中ESG(Cross-sectoral)基金和Esg(environment)分别占比为67.7%和18%。

责任投资基金规模为3720亿欧元,其中ESG(Cross-sectoral)基金和Esg(environment)分别占比为86.8%和8.6%,规模接近3548亿欧元。

图6 欧洲责任投资基金发展情况

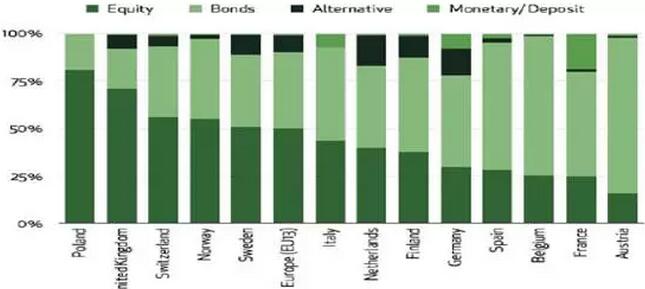

从全球ESG资产配置情况来看,权益和债券投资是ESG配置的主要资产类别。

图7 欧洲ESG资产配置情况

(二) 境外主要绿色股票指数

目前,从主流指数机构来看,绿色指数主要分为三个大类:ESG、环境生态指数以及环保产业指数。

表8 境外主要绿色指数分类

|

|

S&P Dow Jones |

MSCI |

FTSE |

|

ESG |

ESG |

Sustainablility |

FTSE4Good |

|

环境生态 |

Green Investing: -Water -ECO -Carbon fficient |

Excontroversial weapons Environmental: -low carbon -fossil fuels exclusion |

ex Fossil Fuels: -ex Coal -ex Fossil |

|

环保产业 |

Clean Alternative Energy: -Alternative -Energy, -Clean Energy, -Nuclear Energy, -Renewable Energy -Clean Technology |

Environment: -Alternative Energy -Sustainable Water -Green Building -Pollution Prevention -Clean Technology -Climate -clean technology and efficiency -renewable energy |

Environmental Opportunities: -Renewable &Alternative Energy -Energy Efficiency -Water Infrastructure and Technology -Waste Management & Technologies -Pollution Control -Environmental Support Services -Food, Agriculture &Forestry -Environmental Technology |

从主流的绿色指数编制来看,与第三方机构合作是主要模式,如SAM、CDP、KLD、Trucost、SustainableBusiness.com。各家机构都有擅长的方面,如CDP是绿色数据的综合平台;Trucost擅长碳足迹和水足迹的估算;SustainableBusiness.com通过界定绿色行业来界定绿色股票池等。

图 8 主要绿色股票指数案例

四、国内绿色基金和绿色股票指数发展

中证指数一直探索绿色指数的研发。早在2007年,上交所和指数公司就联合发布了上证公司治理指数。

目前,指数公司已经形成三个大类,共19条绿色指数:(1)可持续发展,包括ESG、社会责任、公司治理共5条指数;(2)环保产业,涵盖环保、环境治理、新能源等共13条指数;(3)环境生态类,包括上证180碳效率指数,基于碳足迹的数据。

从已有指数发展来看,主要集中在环保产业以及环保细分主题,即营业收入主要来自绿色环保行业的公司。基于排放量的数据有了初步的尝试,是中证指数与英国Trucost公司合作开发的产品。

表9 中证已发布的绿色股票指数

|

|

细类 |

指数全称 |

指数简称 |

|

可持续发展(ESG) (5条)

|

ESG

|

中证财通中国可持续发展100(ECPI ESG)指数 |

ESG 100 |

|

中证ECPI ESG可持续发展40指数 |

ESG 40 |

||

|

公司治理

|

上证180公司治理指数 |

180治理 |

|

|

上证公司治理指数 |

公司治理 |

||

|

社会责任 |

上证社会责任指数 |

责任指数 |

|

|

环保产业类 (12条)

|

环保产业

|

中证内地低碳经济主题指数 |

内地低碳 |

|

中国低碳指数 |

中国低碳 |

||

|

中证环保产业50指数 |

环保50 |

||

|

上证环保产业指数 |

上证环保 |

||

|

中证环保产业指数 |

中证环保 |

||

|

中证水杉环保专利50指数 |

环保专利 |

||

|

中证水环境治理主题指数 |

水环境 |

||

|

环境治理

|

中证环境治理指数 |

环境治理 |

|

|

中证阿拉善生态主题100指数 |

生态100 |

||

|

新能源

|

中证新能源汽车指数 |

新能源车 |

|

|

中证新能源指数 |

中证新能 |

||

|

中证核能核电指数 |

中证核电 |

||

|

环境生态(2条) |

碳效率 |

上证180碳效率指数 |

180碳效 |

|

绿色城市 |

中证海绵城市主题指数 |

海绵城市 |

截至目前,国内跟踪绿色指数的指数型产品超过18只,规模接近107亿人民币。

表10 国内跟踪绿色的指数产品规模

|

名称 |

|

发行日期 |

最新规模 |

|

交银180治理ETF及联接 |

被动 |

2009-09-25 |

10.03 |

|

建信上证社会责任ETF及联接 |

被动 |

2010-05-28 |

2.15 |

|

海富通中证低碳 |

被动 |

2012-05-25 |

0.27 |

|

财通中证100增强 |

增强 |

2013-03-22 |

0.41 |

|

申万菱信中证环保产业 |

被动 |

2014-05-30 |

11.83 |

|

新华中证环保产业 |

被动 |

2014-09-11 |

2.72 |

|

广发中证环保产业(A/C) |

被动 |

2015-03-25 |

9.21 |

|

交银国证新能源 |

被动 |

2015-03-26 |

9.12 |

|

富国中证新能源汽车 |

被动 |

2015-03-30 |

43.62 |

|

鹏华中证新能源 |

被动 |

2015-05-29 |

0.56 |

|

鹏华中证环保产业 |

被动 |

2015-06-16 |

1.74 |

|

工银瑞信环保产业 |

被动 |

2015-07-09 |

0.99 |

|

工银瑞信中证新能源 |

被动 |

2015-07-09 |

0.52 |

|

天弘中证环保产业(A/C) |

被动 |

2015-07-16 |

1.07 |

|

国泰国证新能源汽车 |

被动 |

2016-07-01 |

1.11 |

|

交银中证环境治理 |

被动 |

2016-07-19 |

1.41 |

|

汇添富中证环境治理(A/C) |

被动 |

2016-12-29 |

3.48 |

|

广发中证环保产业ETF |

被动 |

2017-01-25 |

6.81 |

注:数据来自wind

国内绿色股票指数发展的相关建议

同国际市场相比,我国绿色金融的发展,尤其是绿色股票指数的发展仍处于起步阶段。如我国目前缺乏责任投资的准则,参与联合国责任投资倡议的机构还很少;我国的机构投资者还缺乏绿色投资的理念;缺少对上市公司和机构投资者开展环境信息披露的具体要求;缺少适合机构投资者使用的对投资标环境效益进行量化分析的工具等问题始终制约着国内绿色股票指数的发展。报告认为,可以从以下方面入手:

(一)根据国际经验,探索绿色投资边界

目前,国际上也没有绿色投资的准确定义,但是经过长期发展形成了责任投资、可持续投资、ESG投资等方式。可以结合国内实践从中提炼共性因素,基于绿色行业、绿色收入、环境影响、环境风险等维度来构建相应的方法,探索绿色投资边界。

|

绿色行业 划定属于绿色的行业,进而确定绿色股票池 |

绿色收入 对公司绿色收入来源进行分解,核算出综合绿色收入水平 |

|

环境影响 从排放量和消耗量的角度,低于阈值的公司属于绿色股票 |

环境风险 综合评估各种环境风险事件的影响,对于环境风险较低的公司界定为绿色股票 |

(二)多维度强化绿色信息披露强度

一直以来,国内上市公司对于环境信息披露较少,在社会责任报告中披露的内容也多流于形式,对于关键信息如排放量、消耗量、绿色设备投入情况等鲜有披露。因此《指导意见》也特别强调要逐步建立和完善上市公司和发债企业强制性的环境信息披露制度。

通常,国际上解决绿色信息不对称的方法主要有:一是监管部门、交易所发布上市公司环境信息披露要求,以及推出强制性的信息披露制度;二是上市公司自愿披露环境信息,来获得投资机构青睐;三是通过问卷、走访调研、环境咨询等方式搜集的环境信息。解决环境信息的不对称是推动绿色股票指数及相关产品发展的先决条件。

(三)持续加强绿色投资理念推广

加强绿色投资和责任投资理念的宣传与推广力度。倡导投资机构在投资过程中考虑绿色、环境、责任投资因素,引导机构投资者开展绿色投资;鼓励长期资金开展绿色投资,发挥大型机构投资者在责任投资方面的引领和示范效应。