您当前位置是: 研究成果 > 专题研究

....

....

中国银行伦敦分行 钟亮

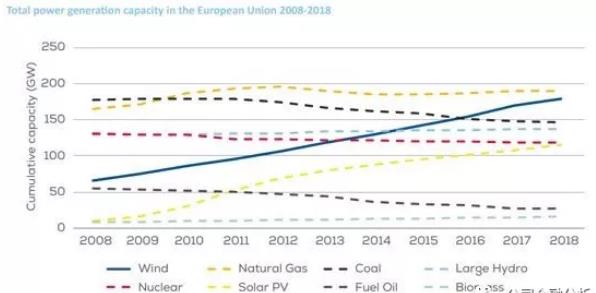

2018年欧洲的可再生能源发电继续保持快速发展势头。其中风能装机容量已经接近装机容量最大的天然气发电,并有望在2019年超越天然气成为领头羊,与此同时太阳能发电的装机容量也继续快速增加。而煤电及重油发电的装机容量正在稳步下降,体现出欧洲去化石能源的决心。

毋庸置疑,即便在全球范围内可再生能源的发展已经成为不可逆转的潮流。欧洲不仅是全球绿色能源的领导者,亦是全球绿色金融发展的领头羊,在可再生能源融资方面引领世界的潮流。本文将欧洲可再生能源融资的最新发展趋势做一简要总结,以供广大绿色能源及绿色金融从业者参考。

1. 融资主体日益多元化

可再生能源发电项目需要大量的资金投入,在债务融资方面,商业银行依然是可再生能源融资的主力军,但是大量的基础设施基金、保险公司、养老基金等机构投资者已开始进入该领域,成为商业银行的直接竞争对手。

机构投资者传统上以投资债券为主。在欧洲市场上,有许多可再生能源项目通过发行项目债券的方式筹集资金,尤其是大型的海上风电项目在完成项目建设后,通常都会考虑发行债券的方式再融资。也有一些基础设施基金成立了债务子基金,和其他商业银行一样,直接以贷款的方式投资可再生能源项目。

机构投资者的介入在海上风电领域体现得最为明显,概因海上风电单体项目规模大、结构类似、条款规范,已经成为一类标准的资产(Asset Class)。在中国银行参与的欧洲海上风电项目中,都可以看到这些机构投资者的影子。

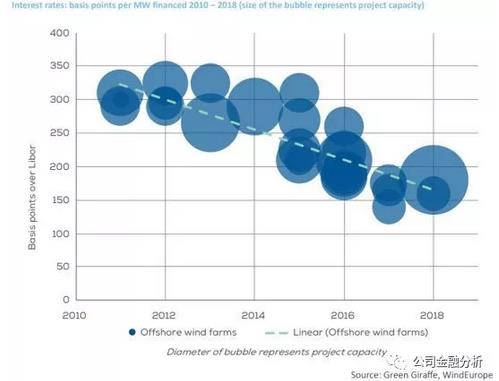

2. 融资成本下降趋势明显

可再生能源项目的融资成本下降趋势明显,主要原因包括市场整体流动性充裕、来自机构投资者的竞争、可再生能源发电技术日趋成熟带来的风险溢价下降以及众多融资主体希望变得“更绿”的强烈意愿。这种趋势在海上风电领域最为突出,过去5年融资成本(加点数)已经下降一半左右。

3. 融资结构的新趋势

随着绿色资产在全球范围内受到追捧,可再生能源项目的议价能力逐渐从贷款人转移到项目发起人(Sponsor),融资结构逐渐向有利于发起人(Sponsor friendly)的方向发展。

(1)偿债储备贷款(Debt Service ReserveFacility,DSRF)

在项目融资中,贷款人会要求借款人开设偿债储备账户并存入一定金额的储备金(一般为6个月本息),以应对不利情况下的流动性危机。从发起人角度来看,锁定在偿债储备账户里的资金不能用于分红,降低了其投资回报率。

当然,发起人可以用其信用向银行申请开立等值的备用信用证,替换上述偿债储备金账户,以释放该部分资金用于分红。但这种模式又增加了发起人的债务负担,发起人在项目存续期间还要承担该部分或有义务,无法实现完全的无追索(Non recourse)。

目前欧洲市场较为普遍的做法是,项目公司在举借项目建设债务的同时,向银行申请开立用于偿债储备的备用信用证(DSR LC),或者干脆设立一个偿债储备贷款Tranche(DSRF),在项目流动性出现困难时提用该笔资金用于还债。

很显然,该结构增加了项目公司的(潜在)负债水平,而且还有可能造成债权人利益不一致问题(Intercreditor issue)。例如,如果不是所有的贷款银行都等比例参与DSRF的话(甚至部分银行不参与DSRF,如ECA贷款人),就会出现各家银行的风险敞口不一致(甚至部分银行没有DSRF敞口),带来还款优先级问题。

(2)完工前收入(Pre-completion Revenue,PCR)

相比传统的集中式电站项目,可再生能源项目(风电及太阳能)是分批次逐步发电的。尤其是海上风电项目更是如此,从第一台机组发电到项目整体完工甚至能达到一年之久,完工前收入还是比较可观的。

贷款银行和发起人就该部分收入的用途会争论不休。对贷款银行来说,最优做法当然是用来抵扣项目的总体成本(Total Cost),以等比例降低股本及债务投入;对发起人来说,最好是算作其股本投入,直接抵扣其应投入的真金白银,降低股本投入金额,提高其投资回报率,但这样就不能抵扣贷款资金了,杠杆水平会有所提高。常见安排是将该收入视为发起人股本投入,但要求发起人对该部分金额(以及发起人其他所有的股本投入)做担保,以保证该部分资金(及其他股本资金)能及时到位。

但在可再生能源项目中,尤其是在海上风电领域,发起人一般为电力巨头或石油巨头,谈判能力强,发起人不愿对完工前收入担保,改而使用较为保守的风力预测P90来给银行信心。也就是说,发起人对完工前以P90作为基础预测的收入不做担保,但是对于P50与P90之间的差值做担保。

(3)通货膨胀对冲(CPI Hedge)

随着技术的成熟和成本的下降,有一些国家已经取消了对可再生能源发电项目的电价补贴。但有电价补贴的可再生能源项目依然占多数,政府的补贴可保证项目的电价达到一个事先约定的值(目标电价,Strike Price)。要指出的是,在有些项目(国家)中目标电价并不是一个恒定值,它与CPI挂钩,会随着CPI的变动而动态调整。

这样带来了一个新的问题,项目未来的收入不是恒定的,而是随着CPI变动。在期限长达15年、杠杆率高达80%的项目融资中,这是一个潜在的风险,现金流的不确定可能影响项目的还本付息能力,当然也会影响发起人的投资回报。所以,对冲CPI变动的需求就应运而生了。

CPI Hedge锁定了项目公司的未来现金流,收入预测更为准确,为银行提供了一个新的业务机会。但该产品还比较新,能提供CPI Hedge的银行还不多,市场流动性也不如利率掉期那么充裕。另外,CPIHedge Creditor和Lender、IRSCreditor之间的优先级顺序也往往是争论的焦点。在欧洲市场上,目前常见的排序是CPI HedgeCreditor super senior,Lender和IRSCreditor 都为senior并且pari passu,这与CPI Hedge 供应有限所以议价能力较强有关系。

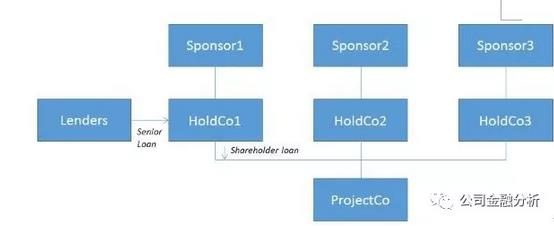

(4)股东融资模式(Holdco Financing)

在大型的可再生能源项目中,往往有多个发起人。各发起人的融资策略可能不同,比如一些资信较好的发起人(电力巨头、石油巨头)倾向用自身信用在债券市场发行债券,募集资金以股东贷款的形式投入到项目公司。对一些评级较高的发起人,这种模式的融资成本比项目融资的成本低。对项目的其他发起人(如下图中Sponsor1),如果资信相对较弱,或由于其他的原因无法用自身信用安排融资(如基础设施基金),则会通过HoldCo Financing(股东融资模式)来安排无追索项目融资,亦即项目公司的持股公司(下图中的HoldCo1)举借融资,杠杆体现在股东公司层面(而非项目公司层面)。

一般来说,Holdco Financing会带来贷款银行的受偿顺序靠后、无法直接持有项目资产的抵押等问题。但通过合适的机制设计可缓释风险,如内部PPA机制直接控制项目经营现金流,比较完善的股东协议及权益转让控制项目公司的举债、资产抵押及分红等。对于Holdco Financing的详细介绍,请参见笔者的另一篇文章《欧洲绿色金融项目融资模式介绍 --以海上风电行业为例》。

(5)风力重新估算(Wind Normalization)

可再生能源发电项目的最大优点是“绿色”,而且取之不尽用之不竭,最大的劣势是不稳定。虽然基于大量的数据观测及先进的模型,能较为准确地预测未来长时间的风力及光辐射,但仍然有可能出现低于该预测值的情况出现。

以风电项目为例,确定项目债务规模的时候(Debt Sizing Case)一般使用10年P90的数据。P90指的是有90%的概率风能会超过该值(有10%的概率会低于该值)。10年P90值是指10年内风能总和将有90%的概率超过该值乘以10(因为该值是年化数据),所以在某一年内实际风能仍有可能小于该值(尽管概率很小),导致偿债覆盖率(DSCR)达不到预期目标而违约。

从发起人的角度来看,即使在特定年份HDSCR未达预期,不代表项目本身不可行,也许仅是极端天气造成,所以会要求以P90风力数据重新计算DSCR,如果重新计算后的覆盖率达到要求,那么不算违约。在欧洲市场,该做法已被银行接受,但对于发起人能使用几次该项权利、能否连续使用等会成为银行与发起人争论的焦点。

4. 总结

以上简要介绍了欧洲市场可再生能源项目融资的最新发展趋势,可以看出,市场朝着有利于发起人的方向发展。但要指出的是,这是一个动态的过程,随着宏观环境的变化、技术的进步、市场流动性的变化等,融资市场也会相应发展。而且,每个项目的具体情况不同,贷款结构的设定要视项目整体情况,如发起人的谈判能力、杠杆率水平、期限、偿债率指标等综合确定。