您当前位置是: 研究成果 > 专题研究

....

....

2020和2017年煤控目标是什么

中国煤控项目系列文章之二

自然资源保护协会陈炯 杨富强

2013年中国煤炭消费达到顶峰42.44亿吨后开始下降,2014年、2015年和2016年分别下降了3.02%,3.7%和4.7%,2016年煤炭消费量降到37.83亿吨。如果2017-2020四年中年均煤炭消费量下降2%,就可以超过国家“十三五”规划中煤炭消费占比58%的约束性指标,达到煤控项目提出的2020年35亿吨和煤耗占比55%以下的目标。2013-2016煤炭年下降率为3.9%。如果保持这种趋势的话,2020年煤炭消费32.26亿吨,煤耗占比51%。当然,这是一种较为理想的状况。

在国家“十三五能源规划”中,2020年总能耗50亿吨标煤,在煤耗占比58%的限制条件下,2020煤耗41亿吨。更为实际的预测是,2020年总能耗48亿吨标煤,煤耗39.2亿吨,这与煤耗占比58%的约束基本是相符的。在煤控项目中,2020年总能耗45.8亿吨标煤。煤耗35亿吨,煤耗占比55%。这种目标是可以达到的。在实现2020年目标的过程中,要制定更高、更快、更严、更好的年度煤控指标,加速能源转型、改善空气质量和保护公众身体健康。

《能源发展“十三五”规划》2017年1月17日获国家能源委审议通过。随后,由国家能源局组织编制的电力、水电、风电、煤层气、生物质、可再生能源、天然气、太阳能、煤炭行业生产等一大批能源领域专项规划相继公布。在《能源发展“十三五”规划》中共有五项约束性指标,包括煤炭消费比重58%,煤电机组供电煤耗310克/千瓦时,非化石能源消费比重15%,(与2015年相比)单位GDP能耗降低15%,单位GDP二氧化碳排放降低18%。

国家“十三五”规划中还明确设立了下列与能源利用有关的约束性指标:万元GDP用水量下降23%,二氧化硫排放减少15%,氨氮排放减少10%,氮氧化物排放减少15%,地级及以上城市空气质量优良(达到二级标准)天数比例大于80%,PM2.5未达标地级及以上城市浓度下降18%等。上述这些环境、节能、减排指标以及森林覆盖率和地表水质量都被列为约束性指标,是政府必须履行的职责。

“十三五”能源规划首次建立了煤炭消费占比58%的约束性控煤目标。特别需要指出的是,“十三五”能源规划与以往的五年规划有所不同,第一次对煤炭消费有了强约束力,设定了煤炭消费天花板,第一次有了煤控目标。与非化石能源占比15%指标一样,有很强的指导意义。2014年,当时中央政府规划2020年能源需求52亿吨标煤,煤耗占比62%。但形势变化很快,2016年煤耗占比就已达到62%。

2017年继续推动供给侧结构性改革,做好去产能工作。政府提高了原定的去产能的目标,原来对煤炭产业去产能的目标是5000万吨,现在提高到1.5亿吨,增加了3倍。钢铁行业减少5000万吨产能。2017年第一次把煤电列入去产能行列,2017年要淘汰、缓建和停建5000万千瓦煤电。

由于统计数据中计算煤炭折标煤系数的调整,煤炭消费实物量和标煤消费量之间有所差异。2013年到2016年三年间,煤耗从28.1亿吨标煤下降到27.03亿吨标煤,减少1.07亿吨标煤。按此下降趋势,预计2020年煤炭消费下降到25.6– 25.1亿吨标煤,煤炭在总能耗(45.8亿吨标煤)中占比56% - 55%。在以往的五年规划中,节能强度指标和碳强度指标都完成的很好,且大大超过政府规定的指标。预期煤炭消费约束性指标也将会如此。

供电煤耗约束指标也是在“十三五”能源规划中首次提出。电力行业是最大的耗煤部门。随着中国经济步入新常态,“十三五”期间年均电力需求增速预计在4%左右。煤电装机容量控制峰值为9.6亿千瓦,2020年电力煤耗13.3亿吨标煤,占煤炭总消费量的53%,电力部门的绿色低碳转型极为关键。

“十三五”期间能效提高是电力煤控的重要战略措施,应达到每年实现的能效电量占全社会用电量0.6-1%的目标。2020年前实施综合性、系统性的既有煤电机组改造,“十三五”能源规划提出供电煤耗从2015年的315克/千瓦时下降到2020年310克标煤/千瓦时的目标。

根据中电联2016年全国电力工业统计快报中,6000千瓦以上电厂供电煤耗从2015年的315克/千瓦时下降到2016年312克/千瓦时,下降3克/千瓦时。预计今后年下降标煤2-3克/千瓦时是可以做到的。在煤控项目中,2020年的煤电机组供电煤耗为300克标煤/千瓦时。供电煤耗约束指标可以用于鼓励技术改革,提高能效,淘汰落后煤电机组。在实施绿色低碳调度时,高效清洁的煤电机组有优先权。在这一时期盲目追求提高煤电在总煤耗中的比重,或通过煤电联营为煤炭行业脱困,或鼓励多用散煤发电都使电力企业遭遇资产搁浅等风险。另外,煤矸石和低热值煤发电项目要终止审批。

2016年煤发电装机容量约为9.4亿千瓦。“十二五”已批准开工的电厂项目在2015年后进入市场的容量约1.1亿至2亿千瓦,目前已建设的煤电项目约1.8亿千瓦,加上纳入规划的项目,总装机规模超过12亿千瓦,远超煤电控制峰值9.6亿千瓦。全国火电利用小时数从2013年的5021小时,下降到2016年的4165小时。现在应缓建,停建和取消一批煤电项目。准备进入市场的煤电机组要取代落后和小型机组(20万千瓦及以下),一些30万千瓦的机组可以停运待用,使煤电总装机容量控制在9.6亿千瓦的基数上。目前估算,如果煤电装机容量超过12亿千瓦,搁浅资本远超过1万亿美元。

电力“十三五”规划中要求到2020年,力争淘汰火电落后产能2000万千瓦以上。非化石能源发电装机达到7.7亿千瓦左右,比2015年增加2.5亿千瓦左右,占比约39%,提高4个百分点,发电量占比提高到31%;气电装机增加5000万千瓦,达到1.1亿千瓦以上,占比超过5%。

各课题组要以煤控项目提出的目标和指标作为研究基础,正如前面的分析指出,努力实现煤控的目标,不仅可以确保国家“十三五”能源规划的顺利完成,还能加快能源转型,保护公众身体健康和满足碳减排的要求。表1列出国家“十三五”和煤控项目中有关的指标的对比。

|

表1“十三五”时期经济资源环境和能源发展主要指标 |

|||||||||

|

指 标 |

政府指标 |

煤控项目指标 |

|||||||

|

2015 |

2020 |

年均增速[累计] |

属性 |

2020 |

年均增速 [累计] |

||||

|

经济发展 |

|||||||||

|

国内生产总值(GDP)(万亿元) |

67.7 |

>92.7 |

>6.5% |

预期性 |

>92.7 |

6.7 |

|||

|

常住人口城镇化率(%) |

56.1 |

60 |

[3.9] |

预期性 |

61 |

[4.9] |

|||

|

服务业增加值比重(%) |

50.5 |

56 |

[5.5] |

预期性 |

56 |

[5.5] |

|||

|

资源环境 |

|||||||||

|

万元GDP用水量下降(%) |

- |

- |

[23] |

约束性 |

- |

[35] |

|||

|

单位GDP能源消耗降低(%) |

- |

- |

[15] |

约束性 |

- |

[18] |

|||

|

非化石能源占一次能源消费比重(%) |

12 |

15 |

[3] |

约束性 |

15.7 |

[3.7] |

|||

|

单位GDP二氧化碳排放降低(%) |

- |

- |

[18] |

约束性 |

- |

[21] |

|||

|

森林发展 |

森林覆盖率(%) |

21.66 |

23.04 |

[1.38] |

约束性 |

24 |

[2.34] |

||

|

森林蓄积量(亿立方米) |

151 |

165 |

[14] |

165 |

[14] |

||||

|

空气质量 |

地级及以上城市空气质量优良天数比率(%) |

76.7 |

>80 |

- |

约束性 |

>85 |

- |

||

|

细颗粒物(PM2.5)未达标地级及以上城市浓度下降(%) |

- |

- |

[18] |

- |

[25] |

||||

|

地区及以上城市空气重度及以上污染天数比率(%) |

- |

- |

[25] |

预期性 |

- |

[30] |

|||

|

主要污染物排放总量减少(%) |

化学需氧量 |

- |

- |

[10] |

约束性 |

|

[10] |

||

|

氨氮 |

[10] |

|

[10] |

||||||

|

二氧化硫 |

[15] |

|

[23] |

||||||

|

氮氧化物 |

[15] |

|

[21] |

||||||

|

颗粒物 |

- |

- |

- |

- |

|

[25] |

|||

|

恢发性有机物(VOC) |

- |

- |

- |

- |

|

[18] |

|||

|

空气氨氮 |

- |

- |

- |

- |

|

[16] |

|||

|

能源发展主要指标 |

|||||||||

|

类别 |

指标 |

单位 |

政府指标 |

煤控项目指标 |

|||||

|

2015 |

2020 |

年均增长 |

属性 |

2020 |

年均增长 |

||||

|

能源总量 |

一次能源生产量 |

亿吨标准煤 |

36.2 |

40 |

2.00% |

预期性 |

36.5 |

0.16% |

|

|

电力装机总量 |

亿千瓦 |

15.3 |

20 |

5.50% |

预期性 |

19.2 |

4.60% |

||

|

能源消费总量 |

亿吨标准煤 |

43 |

<50 |

<3% |

预期性 |

45.8 |

1.30% |

||

|

煤炭消费总量 |

亿吨原煤 |

39.6 |

41 |

0.70% |

预期性 |

35 |

-2.40% |

||

|

全社会用电量 |

万亿千瓦时 |

5.69 |

6.8-7.2 |

3.6-4.8% |

预期性 |

7.32 |

5.20% |

||

|

能源安全 |

能源自给率 |

% |

84 |

>80 |

|

预期性 |

<80% |

|

|

|

能源结构 |

非化石能源装机比重 |

% |

35 |

39 |

[4] |

预期性 |

可再生37.5 |

[>4] |

|

|

非化石能源发电量比重 |

% |

27 |

31 |

[4] |

预期性 |

可再生26.9 |

[>4] |

||

|

非化石能源消费比重 |

% |

12 |

15 |

[3] |

约束性 |

15.7 |

[3.7] |

||

|

天然气消费比重 |

% |

5.9 |

10 |

[4.1] |

预期性 |

10 |

[4.1] |

||

|

煤炭消费比重 |

% |

63.7 |

58 |

[-5.7] |

约束性 |

55 |

[-8.7] |

||

|

电煤占煤炭消费比重 |

% |

49 |

55 |

[6] |

预期性 |

53 |

[4] |

||

|

能源效率 |

单位国内生产总值能耗降低 |

% |

- |

- |

[15] |

约束性 |

|

[18] |

|

|

煤电机组供电煤耗 |

克标准煤/千瓦时 |

318 |

<310 |

|

约束性 |

|

300 |

||

|

电网线损率 |

% |

6.64 |

<6.5 |

|

预期性 |

<6.4 |

|

||

|

能源环保 |

单位国内生产总值二氧化碳排放降低 |

% |

- |

- |

[18] |

约束性 |

|

[21] |

|

|

注:[]内为五年累计值。 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

在地区的指标中,采用煤控项目中所确定的空气质量、水利用和煤炭消费的指标。削减煤炭使用量,从源头削减污染物排放量,加上末端处理,双管齐下,使空气质量达到预定的指标。水资源消耗量可以约束煤炭利用部门的耗煤量以外,也可以减少供水部门的用能量。空气污染严重威胁公众身体健康。在治理空气污染时要提高治理力度和加快治理进度,争取在2020全国338个地级以上城市PM2.5浓度平均值达到或低于45微克/立方米。2025年前,达到世界卫生组织的第一阶段标准(35微克/立方米)。中国在治理污染中,有后发优势,可以借鉴国际上的经验和教训,以更快更好的速度治理污染,展现中国制度优越性。表2列出各地区的空气质量,用水总量红线和煤炭消费量指标。

2016年12月5日,国务院印发“十三五”生态环境保护规划的通知,要求各省市和各部门认真贯彻实施该规划。该规划指出调整优化产业结构,煤炭、钢铁、水泥、平板玻璃等产能过剩行业实行等量或减量置换。实施能耗总量和强度“双控”行动,推进节能。严格执行污染物排放标准。实行电代煤、气代煤和可再生能源代煤。地级及以上城市建成区基本淘汰35蒸吨以下燃煤锅炉等。十三五期间,北京、天津、河北、山东、河南五省(市),煤炭消费总量下降10%左右。上海、江苏、浙江、安徽四省(市)煤炭消费总量下降5%左右。珠三角区域煤炭消费下降10%左右,见表2。

|

表 2 2020年空气质量、煤耗量和用水总量红线指标 |

|||||

|

区域 |

空气质量目标 (微克/立方米) |

用水总量红线 (亿立方米) |

煤耗量 (万吨) |

“十三五”生态环境规划2020 |

|

|

2013 |

2020 |

2020 |

2020 |

||

|

京津冀 |

106 |

50(-55%) |

306 |

25780 |

下降10%左右 |

|

晋、豫、鲁、鄂、皖 |

86 |

47(-45%) |

1288 |

119650 |

鲁、豫下降10%左右,皖下降5%左右 |

|

长三角 |

67 |

40(-40%) |

898 |

38650 |

下降5%左右 |

|

川渝贵 |

67 |

43(-36%) |

553 |

32800 |

- |

|

珠三角 |

47 |

32(-32%) |

456 |

16000 |

下降10%左右 |

|

全国 |

73 |

45(-38%) |

6700 |

411400 |

- |

注:表中“煤控”一栏中煤炭消费量是根据地方统计数据(2012)得出的,等效于全国煤炭消费量35亿吨。“十三五”生态环境规划2020的煤耗下降率是基于2015年对比得出的。

需要指出的是,煤控项目对各省2020煤炭消费量的计划是按照2012-2014年的统计数据做出全国30个省市的煤控量。国务院发布的“十三五”生态环境规划对三个主要区域的省份煤控量的制定是在2015的基础上。这两个煤控的目标会有所差别。地方煤控取值的原则是,哪一种要求更严更高些,取哪一个数值作为煤控课题的目标开展研究。

京津冀地区的空气污染最严重,晋、豫、鲁、鄂、皖次之。要求污染物排放的下降幅度最大,和需要投入的资源最多。根据2013-2016年的空气污染治理效果来看,PM2.5的平均浓度值的下降是与煤耗量的下降呈正比关系,且下降幅度显著,2020年的空气质量目标可以完成,2025年的空气质量目标可以提前实现。

2016年煤炭消费量的下降使二氧化碳排放进一步降低。2017年煤控项目的一个重要目的是保持CO2排放在继续下降的通道上。正如2014-2016年连续三年4.8亿吨煤耗的下降,确保了2013年煤耗峰值那样,2015年能源行业排放的二氧化碳第一次出现下降,比2014年减少0.5%以上。这是一个重要的转折点信号。2016年能源行业排放的CO2继续下降1%左右。但2015年和2016年的GDP增长都在6.7%以上。这两年的低碳发展路径揭示了中国在能源转型中,可以比发达国家提前几十年完成低碳绿色发展道路:CO2排放下降但仍然可以保持经济在中高速度上增长。中国CO2排放的减少,使2014年以来,全世界CO2排放进入平台期。依照CO2排放的全球模型估算,实现2℃情景下的一个重要条件是,全世界在2015年左右要使CO2排放达到峰值。

目标1:2017年煤炭消费量下降4.2%,消费量36.25亿吨,减少1.59亿吨,其中散煤减少7000万吨,占下降率1.9%,部门减少8900万吨,占下降率2.3%;煤炭占比58.6%;煤炭生产量35亿吨;确保2017年能源部门产生的CO2排放保持在下降通道上。

工业(钢铁、水泥、煤化工)和电力的煤耗下降目标约占下降率的2%。据不完全统计,2017年1-5月,全国火力发电增长6.4%,粗钢产量增长4.4%,带动电煤消耗增长6000万吨以上,增加10.3%。2017年上半年这些行业的煤耗上升,挑战2017年煤控目标的实现。在2017年下半年,要加倍努力,力争完成工业部门煤耗下降2%的目标,或至少保持2017年部门煤耗不增长。

目标2:实现“大气十条”的要求。全国地级以上城市可吸入颗粒物比2012年下降10%以上;京津冀、长三角、珠三角等区域PM2.5浓度分别下降25%,20%和15%以上。北京PM2.5浓度控制在60微克/立方米左右。

2017年煤控指标的设定,在下面段落具体阐述。

GDP与能源效率

如表3所示,课题设置的GDP年增长率为6.7%。2017年单位国内生产总值能耗比2016年下降5%。全口径燃煤电厂平均供电煤耗312克标煤/千瓦时,比2016年减少3克(6000千瓦以上燃煤电厂供电耗煤为312克标煤/千瓦时)。完成煤电节能改造规模6000万千瓦。培育壮大节能环保产业,年增长率11%。

2017年单位工业增加值能耗比2012年降低20%,在50%以上的各类国家级园区和30%以上的各类省级园区实施循环化改造,主要有色金属品种以及钢铁的循环再生比重达到40%左右。工业能耗、耗水和环保部门的发展指标也设置得较高。在煤控的项目中,水资源、土地资源也是重要的约束条件。

|

表3 2017年GDP增率和能源效率 |

||||||||

|

|

2016 |

2017 |

||||||

|

国家计划 |

实际完成 |

国家计划 |

煤控目标 |

|||||

|

GDP增长率(%) |

6.5-7 |

6.7 |

6.5 |

6.7 |

||||

|

能源效率 |

煤电供电 (克标煤/千瓦时) |

- |

315 |

314 |

312 |

|||

|

节能改造(万千瓦) |

- |

- |

6000 |

6000 |

||||

|

单位产值能耗下降率(%) |

3.4 |

5 |

>3.4 |

5 |

||||

|

2017年能耗、用水和环保产业增长(%) |

||||||||

|

|

2016 |

2017 |

||||||

|

国家规划 |

煤控目标 |

|||||||

|

工业增加值能耗 |

5.44 |

4.00 |

5.50 |

|||||

|

单位工业增加值用水量下降 |

6.00 |

4.50 |

6.00 |

|||||

|

节能环保产业占比增长 |

10.00 |

0.00 |

11.00 |

|||||

|

|

|

|

|

|

|

|

|

|

能源消费

如表4所示,全国能源消费总量控制在44.2亿吨标准煤左右。非化石能源消费比重提高到14.7%,天然气消费比重提高到7.7%,石油消费比重19%,煤炭消费比重下降到59%以下。

|

表4 2017年能源消费和煤炭占比 |

|||||||

|

|

2016 |

2017 |

|||||

|

消费量 |

占比 |

国家规划 |

煤控目标 |

||||

|

消费量 |

占比 |

消费量 |

占比 |

实物量 |

|||

|

总能耗 |

43.60 |

- |

44.00 |

- |

44.20 |

- |

|

|

煤炭 |

27.30 |

62.6% |

26.40 |

60.0% |

25.88 |

58.6% |

36.24(亿吨) |

|

石油 |

8.24 |

18.9% |

8.32 |

18.9% |

8.40 |

19.0% |

5.88(亿吨) |

|

天然气 |

2.79 |

6.4% |

2.99 |

6.8% |

3.40 |

7.7% |

2340(亿立方米) |

|

非化石能耗 |

5.53 |

12.7% |

6.29 |

14.3% |

6.52 |

14.7% |

|

能源生产供应

如表5所示,全国能源生产总量35.9亿吨标准煤左右,进口能源总量8.3亿吨标煤。煤炭产量35亿吨,进口2.3亿吨。原油产量2.0亿吨,进口4亿吨。天然气产量1700亿立方米(含页岩气产量100亿立方米),进口610亿立方米。发电装机总量16.5亿千瓦。

|

表5 2017年能源生产和供应 |

|||

|

|

国家规划 |

煤控目标 |

进口 |

|

总能源生产(亿吨标煤) |

36.7 |

35.9 |

|

|

煤炭(亿吨) |

36.5 |

35.0 |

2.3 |

|

石油(亿吨) |

2.0 |

2.0 |

4 |

|

天然气(亿立方米) |

1700 |

1700 |

610 |

|

发电装机总量(亿千瓦) |

15.3 |

16.5 |

|

环保指标

如表6所示,二氧化硫,氮氧化物排放量分别下降5%和4.6%,化学需氧量、氨氮排放量要分别下降3%和3.2%。企业要坚决依照环保部颁发的有关污染物排放标准生产,明确排放不达标企业最后达标期限,仍然没有达标的企业坚决依法关停,鼓励企业在空气污染严重的地区,执行更高的污染物排放标准。

|

表6 2017年污染物减排放量目标(%) |

||||

|

|

2016 |

2017 |

||

|

国家规划 |

完成情况 |

国家规划 |

煤控目标 |

|

|

化学需氧量 |

2 |

2.6 |

2 |

2.8 |

|

氨氮排放(水) |

2 |

2.9 |

2 |

3.2 |

|

二氧化硫 |

3 |

5.6 |

3 |

5 |

|

氮氧化物 |

3 |

4 |

3 |

4.6 |

|

PM2.5 |

- |

- |

- |

5.6 |

|

VOC |

- |

- |

- |

3.9 |

|

氨氮排放(空气) |

- |

- |

- |

3.4 |

从2016年和以往的实施情况来看,空气污染物减少的幅度比政府预定的指标高很多。2017年工作按照2020年的目标分解到年度指标。另外,在政府“十三五”规划中,一些重要的指标没有纳入控制的范围。在2017年煤控工作中,仍然把一次性PM2.5、化学挥发物(VOC)和氨氮(空气)的排放也纳入控制范围,这几个污染物对二次性PM2.5贡献很大,不能忽略。大城市夏季的臭氧污染超标严重,交通部门排放的废气是主要因素之一。

2017年要以更加严格的环保标准倒逼产业升级,提升经济绿色化水平,中央环保督察将实现全国省市区的全覆盖。建立全国统一的实时在线环境监控系统,完成《大气污染防治行动计划》和《水污染防治行动计划》。核发重点行业及产能过剩行业企业排污许可证。加大地方“无煤区”的推动力度,面对更加不利的气象条件,用硬措施、硬办法积极应对重污染天气。

2017年各地区要制定范围更宽、标准更高的落后产能淘汰政策,再淘汰一批落后产能;全面推行清洁生产,2017年重点行业排污强度比2012年下降30%以上;发展循环经济。

能源价格

2016年煤炭价格大落大起,冲击了经济稳定发展。2017年中,要汲取教训,稳定煤炭价格;下调电力价格;促进油气价格改革;电代煤、气代煤的价格要优惠,使贫困家庭用得起,能完全取代燃煤,不会反弹。

煤炭利用

全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤,以气代煤300万户以上。全部淘汰地级及以上城市燃烧小锅炉(10蒸吨)、大城市建成区和特大城市35蒸吨及以下锅炉。加大燃煤电厂超低排放和节能改造力度,东中部地区要分别于今明两年完成,西部地区于2020年完成。

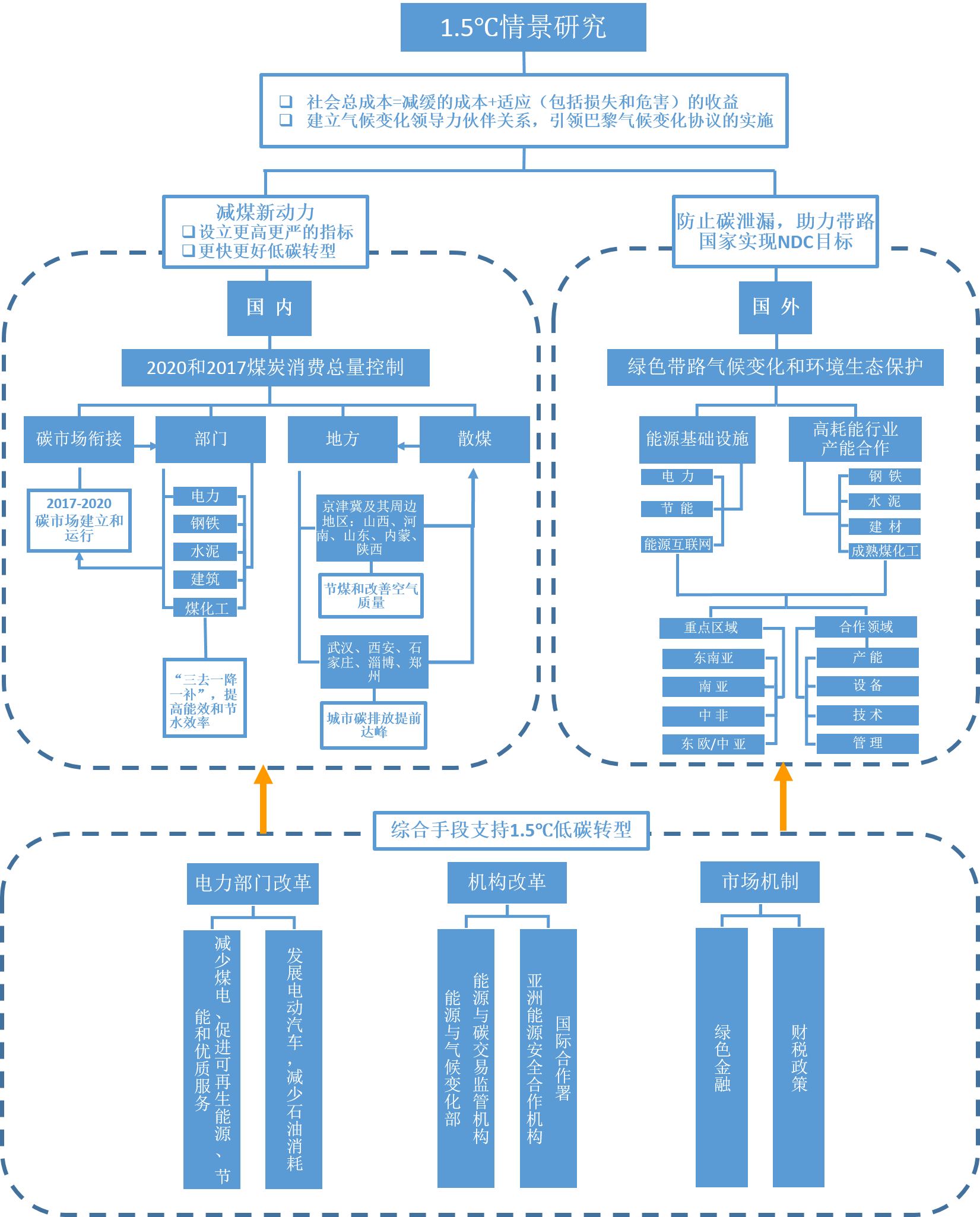

2017年煤控分为六个领域开展研究工作,即1.5℃温控情景分析、地方煤控示范、散煤治理、行业煤控、煤控与碳市场融合和绿色一带一路发展。这六类研究领域相互交叉、相互连接、相互支撑和相互贯通。在每一个领域中,分为目标、任务和具体措施。六个领域之间的关系如图1所示。

图1煤控项目四期六个领域关系图