您当前位置是: 研究成果 > 专题研究

....

....

2024年

中欧《共同分类目录》

贴标绿债运行报告

(一)《共同分类目录》绿债一级发行情况

截至2024年12月末,银行间市场符合中欧《可持续金融共同分类目录》的绿色债券(以下简称CGT绿债)共377只,其中245只在存续期。存量债券只数占银行间市场全部存量绿债的24.5%,同比增加11.9%;发行总量3502.46亿元,占银行间市场全部存量绿债的20.8%,同比增加19.1%。

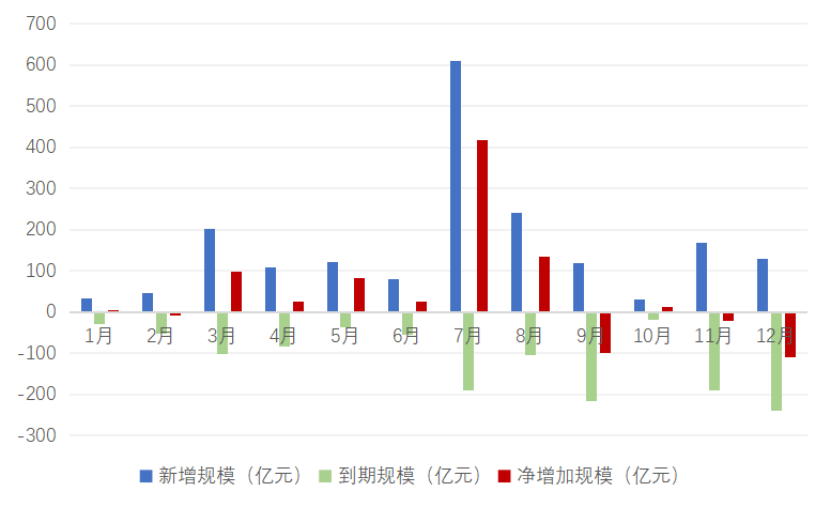

2024年新增CGT绿债118只,总规模1887.8亿元,其中发行时已认证符合《共同分类目录》的债券共69只,占新增CGT绿债数量的58.5%。全年到期CGT绿债92只,总规模1325.92亿元。2024年,新增CGT绿债绿色溢价1为22BP,80%的CGT绿债存在绿色溢价。

<< 图1 2024年月度新增及到期债券数量 >>

<< 图2 2024年月度新增及到期债券规模 >>

当前CGT绿债以中期票据为主。从存量绿债2来看,CGT绿债中中期票据占多数,共218只(占比89.0%),规模2294.5亿元(占比65.5%);其次是政策性金融债6只(占比2.4%),规模560亿元(占比16.0%);商业银行金融债7只(占比2.9%),规模515亿元(占比14.7%);非银行金融债4只(占比1.6%),规模65亿元(占比1.9%);超短期融资券6只(占比2.4%),规模34亿元(占比1.0%);一般企业债3只(占比1.2%),规模30亿元(占比0.9%);一般短期融资券1只(占比0.4%),规模4亿元(占比0.1%)。CGT绿债的发行人主要是企业,而企业在银行间市场以发行中期票据为主。与2023年末存量绿债相比,中期票据发行数量和发行规模占比均有所减少,政金债和商业银行金融债发行数量和发行规模占比提升明显。

<< 图3 存量CGT绿债分券种统计图 >>

<< 图4 存量CGT绿债分券种占比图 >>

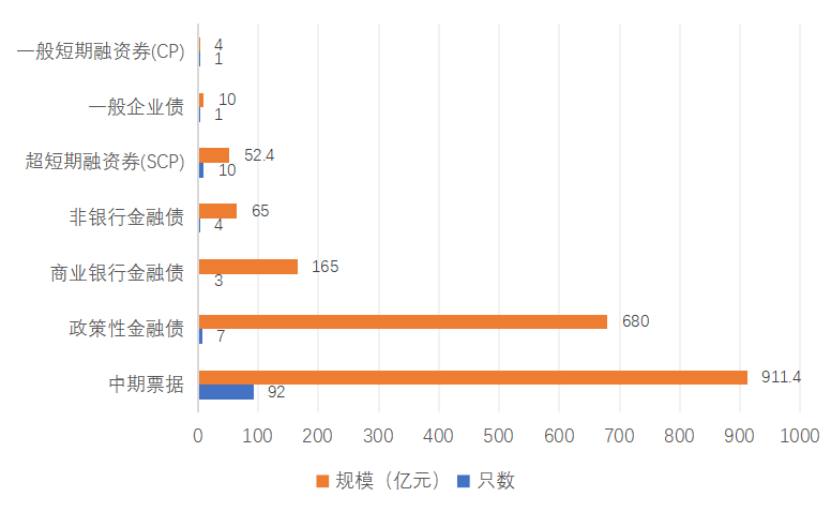

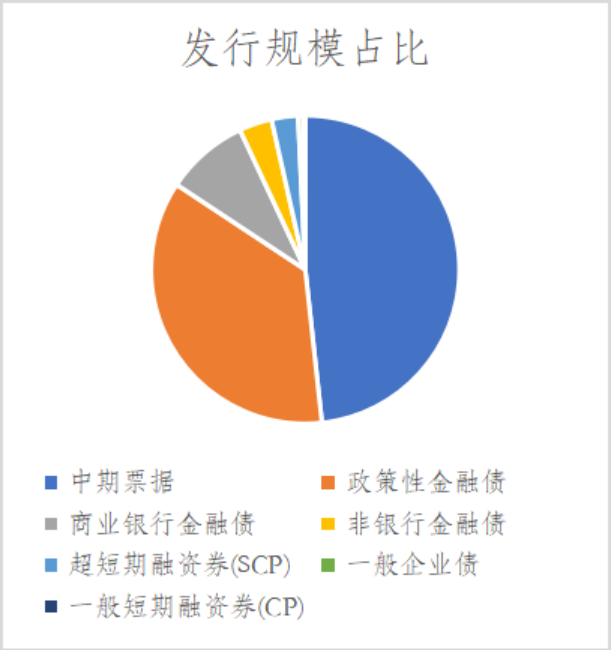

从增量绿债3来看,中期票据依然是主要债券类型,新增92只(占比78.0%),新增规模911.4亿元(占比48.3%)。政金债新增7只(占比5.9%),新增规模680亿元(占比36.0%);商业银行金融债新增3只(占比2.5%),新增规模165亿元(占比8.7%);非银行金融债新增4只(占比3.4%),新增规模65亿元(占比3.4%);超短期融资券(SCP)新增10只(占比8.5%),新增规模52.4亿元(占比2.8%);一般企业债新增1只(占比0.8%),新增规模10亿元(占比0.5%);一般短期融资券(CP)新增1只(占比0.8%),新增规模4亿元(占比0.2%)。政策性金融债新增规模明显扩大,主要是国家开发银行主动对5只规模较大的国开存量绿债及1只新发绿债进行了贴标,进出口银行全市场首次运用报价发行方式发行1只CGT贴标绿债。商业银行金融债也扩容明显,交通银行、江苏银行、长沙银行主动对新发绿债进行了CGT贴标。非银行金融债从无到有,苏银金租发行了金租行业首单CGT贴标绿色金融债。

<< 图5 CGT增量绿债分券种统计图 >>

<< 图6 CGT增量绿债分券种占比图 >>

CGT绿债发行人整体资质较好,国内评级主要为AAA级,国际评级均为投资级。从存量绿债来看,国内评级方面,AAA级214只(占比87.3%),规模3298亿元(占比94.2%);AA+级26只(占比10.6%),规模140亿元(占比4.0%);AA级3只(占比1.2%),规模9亿元(占比0.2%);无评级债券2只(占比0.8%),规模55亿元(占比1.6%)。与2023年末存量绿债相比,AA+级及以上评级的发行数量和发行规模占比略有下降,主要是2024年新增了两支无评级债券。国际评级方面,取得国际评级的CGT存量绿债共1780亿元(占比50.8%),与2023年末相比,取得国际评级的CGT存量绿债规模及占比均大幅提升。

<< 图7 存量CGT绿债分国内评级统计图 >>

<< 图8 存量CGT绿债分国内评级占比图 >>

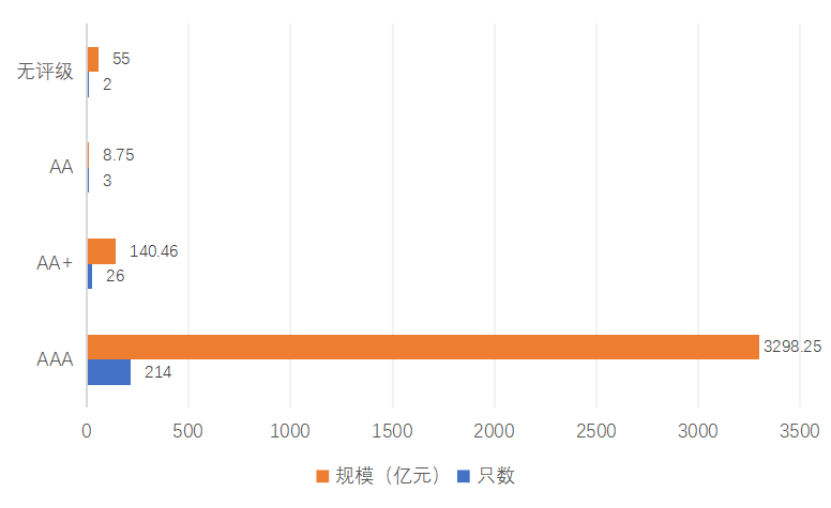

从增量绿债来看,CGT增量绿债以高评级债券为主。国内评级方面,AAA级新增104只(占比88.1%),新增规模1786亿元(占比94.6%);AA+级新增10只(占比8.5%),新增规模42.6亿元(占比2.3%);AA级新增2只(占比1.7%),新增规模3.75亿元(占比0.2%);无评级债券新增2只(占比1.7%),新增规模55亿元(占比2.9%)。国际评级方面,取得国际评级的CGT增量绿债共1080亿元(占比57.2%),CGT增量绿债均为投资级。

<< 图9 CGT增量绿债分国内评级统计图 >>

<< 图10 CGT增量绿债分国内评级占比图 >>

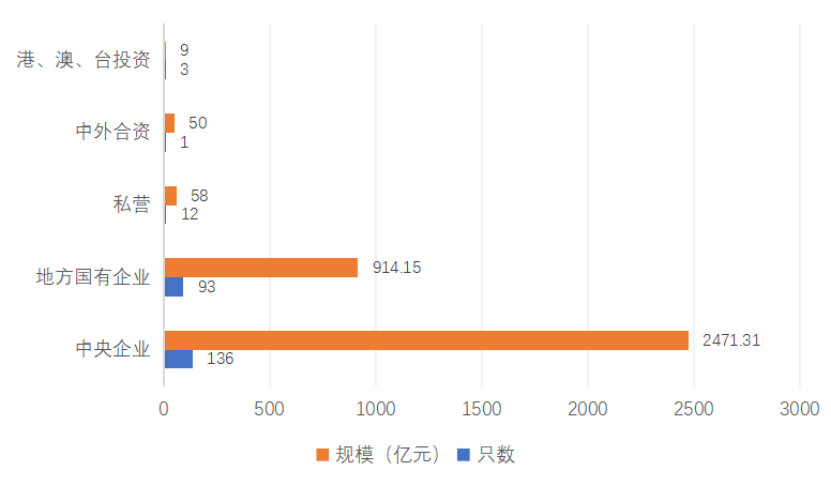

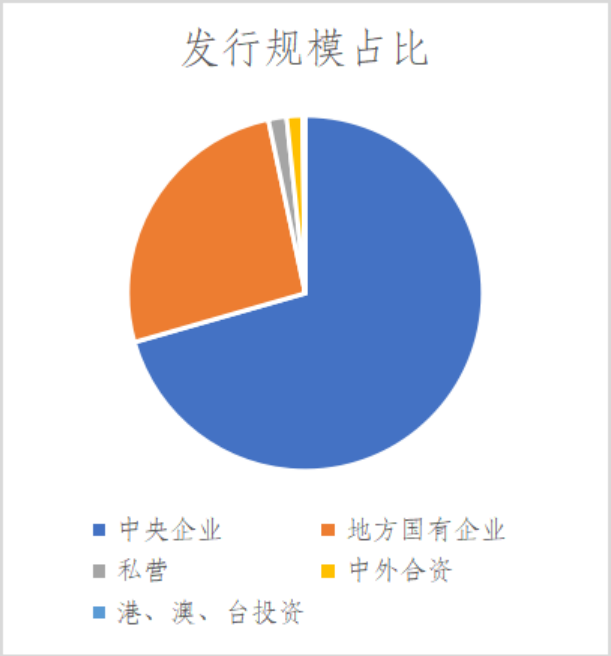

CGT绿债发行人以央国企为主且集中度较高。从存量绿债来看,2024年存量CGT绿债共涉及95家发行人,其中,央企46家,发行债券136只(占比55.5%),发行规模2471.31亿元(占比70.6%);地方国企43家,发行债券93只(占比38.0%),发行规模914.15亿元(占比26.1%)。此外,私营企业共4家,发行债券12只(占比4.9%),发行规模58亿元(占比1.7%);中外合资企业1家,发行债券1只(占比0.4%),发行规模50亿元(占比1.4%);港、澳、台投资企业1家,发行债券3只(占比1.2%),发行规模9亿元(占比0.3%)。与2023年末存量绿债相比,2024年存量绿债发行人增加了10家,其中央企发行人增加3家,地方国企发行人增加4家,私营企业增加3家。

存量绿债中,中国长江三峡集团有限公司(水利行业中期票据)、国家开发银行(政金债)和中国农业银行股份有限公司(银行债)为前三大发行人(2023年末分别为中国长江三峡集团有限公司、中国进出口银行和中国农业银行股份有限公司),发行规模分别为490亿元、390亿元、200亿元,分别占存量CGT绿债规模的14.0%、11.1%、5.7%,前十大发行人合计占存量CGT绿债规模的55%,集中度较高,与2023年末基本一致。

<< 图11 存量CGT绿债分企业性质统计图 >>

<< 图12 存量CGT绿债分企业性质占比图 >>

<< 表1 存量CGT绿色债券发行人TOP10 >>

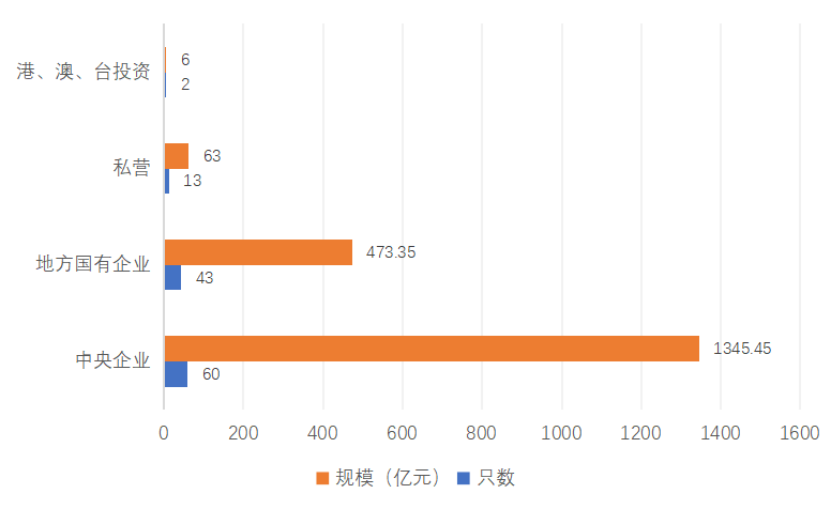

从增量绿债来看,2024年CGT增量绿债共涉及58家发行人,其中,央企发行人28家,发行规模1345.45亿元,占比71.3%,发行债券60只,占比50.8%;地方国企发行人26家,发行规模473.35亿元,占比25.1%,发行债券43只,占比36.4%。此外,私营企业共3家,发行规模63亿元,占比3.3%,发行债券13只,占比11.0%;港、澳、台投资企业1家,发行规模6亿元,占比0.3%,发行债券2只,占比1.7%。

增量绿债中,国家开发银行、中国长江三峡集团有限公司和江苏银行股份有限公司为前三大发行人,发行规模分别为670亿元、190亿元、100亿元,分别占CGT增量绿债规模的35.5%、10.1%、5.3%,前十大发行人合计占CGT增量绿债规模的68.7%,集中度进一步提高。

<< 图13 CGT增量绿债分企业性质统计图 >>

<< 图14 CGT增量绿债分企业性质占比图 >>

<< 表2 CGT增量绿色债券发行人TOP10 >>

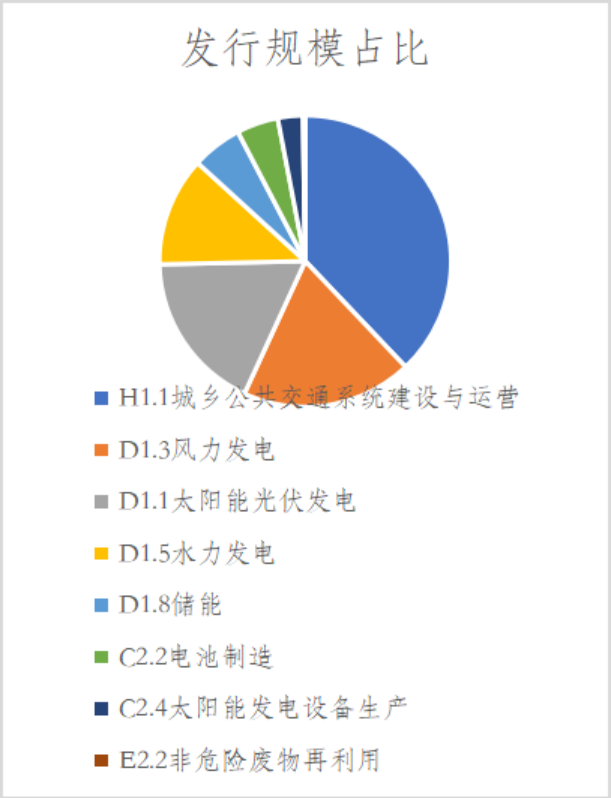

募集资金投向以可再生能源和清洁交通项目为主。从存量绿债来看,依据《可持续金融共同分类目录》(更新版),募集资金投向4共涉及10种项目类型,其中规模占比前三的类型分别为:H1.1城乡公共交通系统建设与运营(规模1321亿元,占比27.3%)、D1.3风力发电(规模1250.05亿元,占比25.8%)、D1.5水力发电(规模930亿元,占比19.2%)。与2023年末存量绿债相比,H1.1城乡公共交通系统建设与运营超越D1.3风力发电成为第一大募集资金投向领域。

CGT绿色债券主要投向可再生能源和清洁交通反映了该类型项目在碳减排中的重要地位。根据国际能源署(IEA)发布的二氧化碳排放报告,2023年全球能源领域和交通领域的碳排放量占全部碳排放量的65.65%,这一比例较2022年增加了0.53个百分点,可再生能源及清洁交通领域在降低碳排放中的重要性与日俱增。

<< 图15 存量CGT绿债分

《可持续金融共同分类目录》统计图 >>

<< 图16 存量CGT绿债分

《可持续金融共同分类目录》占比图 >>

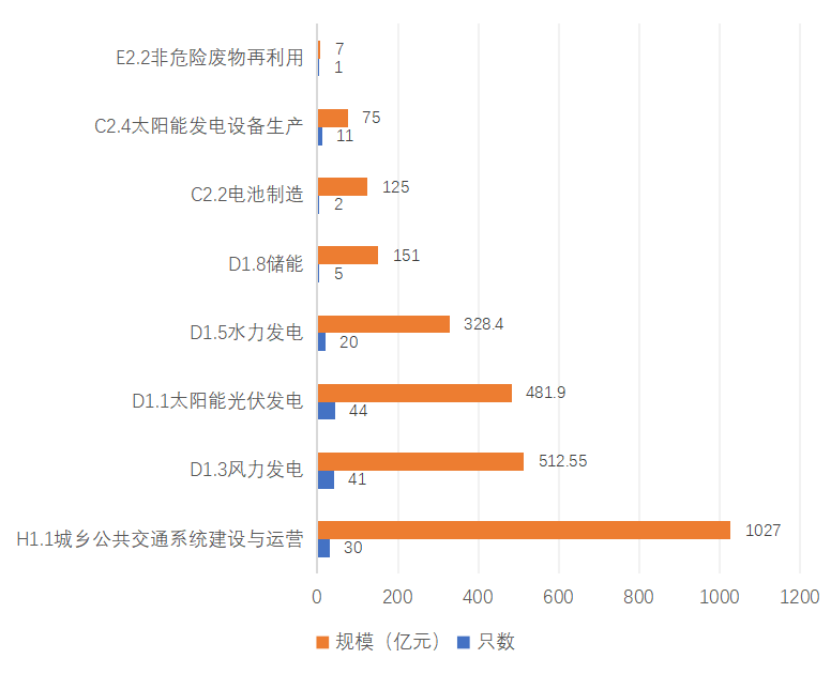

从增量绿债来看,依据《可持续金融共同分类目录》(更新版),募集资金投向共涉及8种项目类型。相较于存量绿债,增量绿债未涉及C2.3风力发电机组制造和D2.1集中供热和制冷。增量绿债中,规模占比前三的类型分别为:H1.1城乡公共交通系统建设与运营(规模1027亿元,占比37.9%)、D1.3风力发电(规模512.6亿元,占比18.9%)和D1.1太阳能光伏发电(481.9亿元,占比17.8%),增量绿债投向依然以可再生能源和清洁交通为主,其中太阳能光伏发电新增规模超过水力发电。

<< 图17 CGT增量绿债分

《可持续金融共同分类目录》统计图 >>

<< 图18 CGT增量绿债分

《可持续金融共同分类目录》占比图 >>

(二)《共同分类目录》绿债二级交易情况

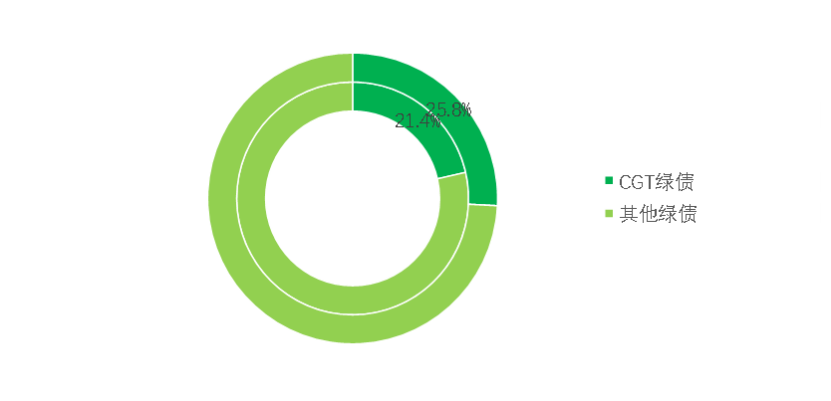

CGT绿债2024年成交超3000亿元。2024年,377只CGT绿债成交3136亿元,同比减少2.1%;占所有银行间市场绿色债券成交量的比例为25.8%,同比增加4.4个百分点。

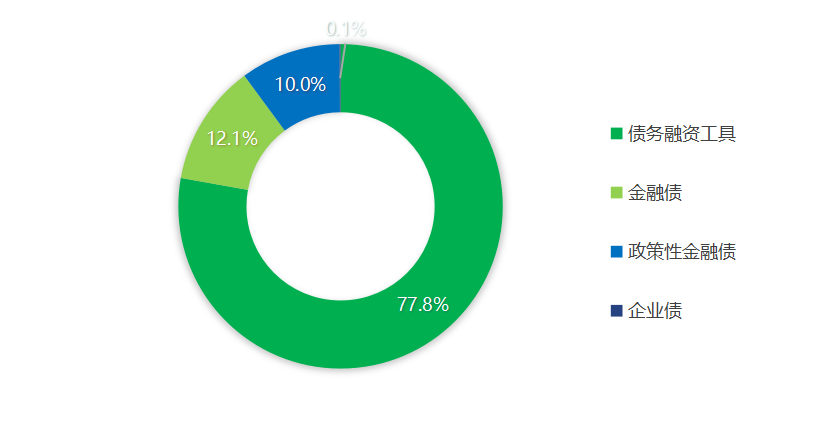

CGT绿债中债务融资工具及金融债成交较多。2024年债务融资工具成交占比最高,为77.8%,其次为金融债,占比12.1%,政策性金融债成交占比10.0%,企业债成交占比0.1%。从单券看,金融债及政策性金融债单券成交量较高,24江苏银行绿色债02、22国开绿债01清发、22工商银行绿色金融债01成交分列前三名。

<< 图20 CGT绿债成交(分券种) >>

<<表3 近一年成交量及换手率前十CGT绿色债券 >>

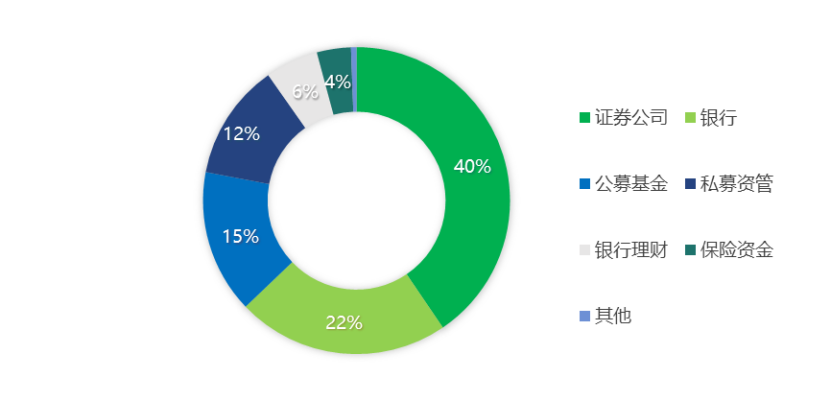

证券公司及银行成交CGT绿债最多,券商做市较活跃。2024年CGT绿债成交中,证券公司成交最多,占比为40.5%,银行、公募基金、私募资管成交也较多,分别占22.4%、15.1%和12.3%。CGT债券做市报价机构86家,对327只债券有报价。

<< 图21 CGT绿债成交(分机构类型) >>

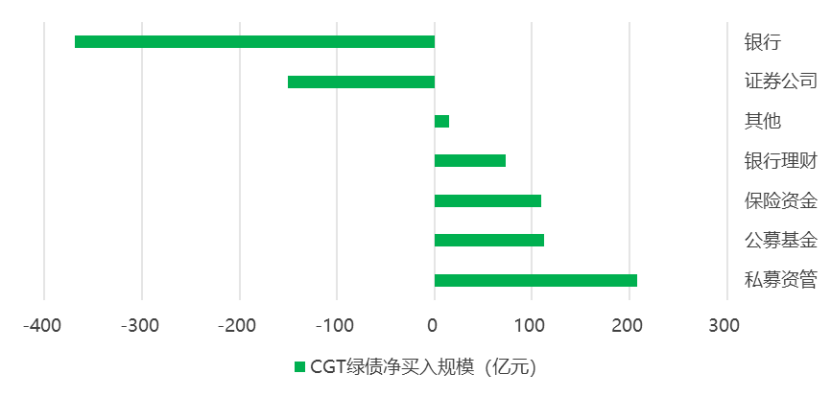

私募资管、公募基金、保险资金、银行理财为主要的净买入方,分别净买入208亿元、113亿元、109亿元和73亿元。

<< 图22 CGT绿债净买入规模(分机构类型) >>

CGT绿色债务融资工具持仓集中于银行及资管产品。以CGT绿色债务融资工具为例,截至2024年年末,银行、私募资管、保险资金、公募基金、银行理财持仓占比较高,分别为43.9%、22.1%、13.4%、11.2%和4.6%。

<< 图23 CGT绿色债务融资工具持仓(分机构类型) >>

<< 表4 CGT绿色债务融资工具投资人TOP 20 >>

(三)《共同分类目录》绿债环境效益表现

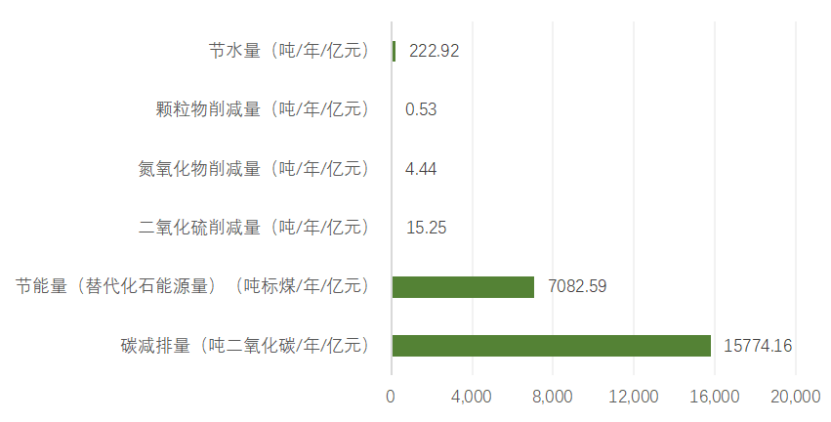

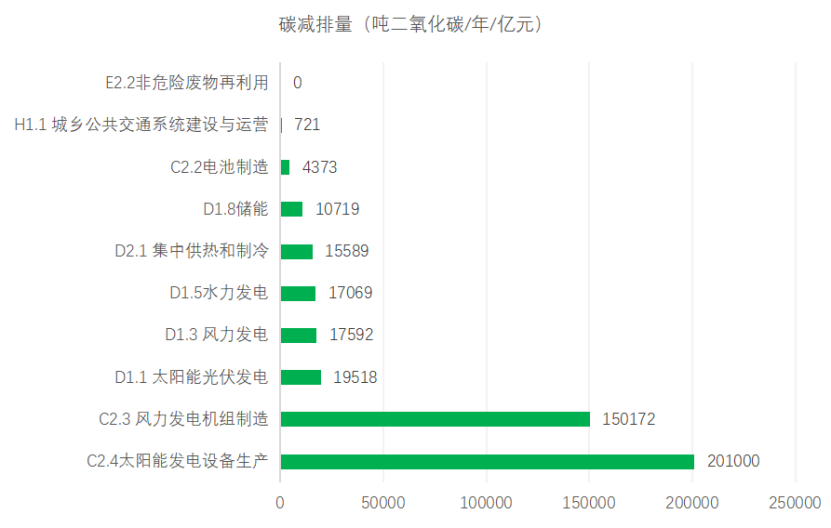

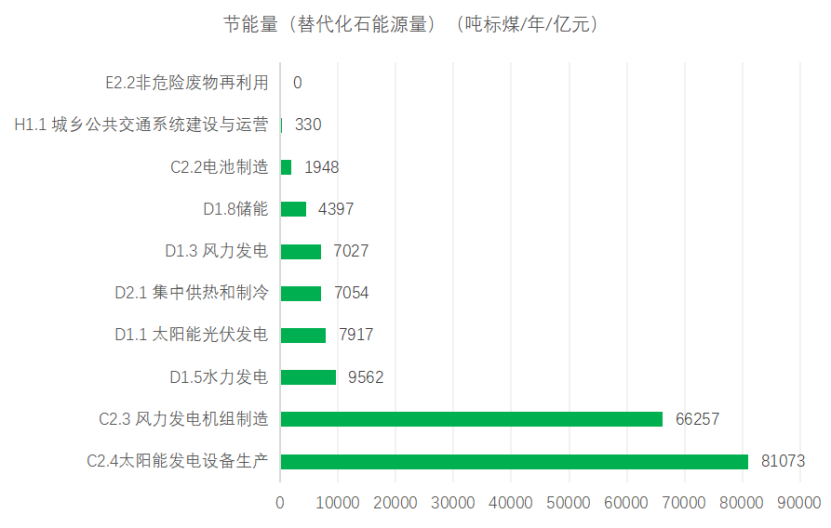

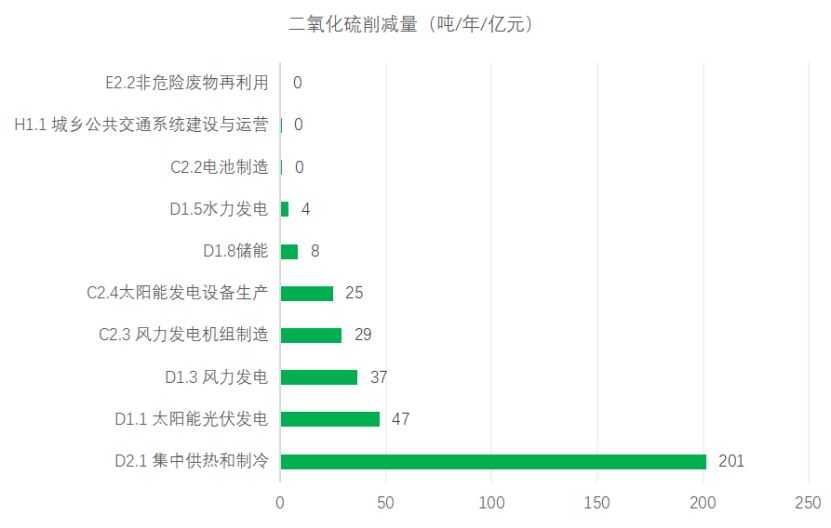

CGT绿债环境效益显著。从存量绿债来看,2024年CGT存量绿债的年碳减排量为5525万吨,年节能量2481万吨标煤,年二氧化硫削减量为53420吨,年氮氧化物削减量为15534吨,年颗粒物减排量为1873吨,年节水量为78万吨。根据债券规模计算每亿元的环境效益数据,CGT绿债每亿元碳减排量为15774吨/年,节能量为7083吨标煤/年,二氧化硫削减量为15吨/年,氮氧化物削减量为4吨/年,颗粒物减排量为1吨/年,节水量为222.92吨/年。CGT绿债碳减排和节能环境效益指标较好。

<< 图24 CGT绿债单位资金环境效益 >>

<< 图25 CGT绿债单位资金环境效益(分活动) >>

Part 2

《共同分类目录》绿债清单应用

(一)《共同分类目录》债券指数

外汇交易中心分别于2023年7月、2024年2月发布CFETS共同分类目录绿色债券指数、CFETS共同分类目录高等级绿色债券指数、CFETS共同分类目录投资级主题绿色债券指数。指数以2021年12月31日为基准日,基点100。指数样本券为CGT贴标绿债,涵盖绿色债务融资工具、绿色金融债、绿色企业债等。

1. 指数走势5

CFETS共同分类目录绿债指数呈现快速上行趋势。2024年,CFETS共同分类目录绿色债券指数、CFETS共同分类目录高等级绿色债券指数、CFETS共同分类目录投资级主题绿色债券指数年化回报率分别为4.05%、4.03%和3.95%。

<< 图26 CGT共同分类目录绿债指数走势 >>

2. 指数收益表现及特征

CGT绿债系列指数回报率可观,波动性平稳。CFETS共同分类目录绿色债券指数系列主要反映在银行间债券市场上市流通的各类符合CGT标准的绿色债券价格走势。从收益率来看,CGT绿债指数及投资级指数年化回报率较前一年上升,高等级指数年化回报率略有下降。从波动性来看,CGT绿债系列指数波动率与去年基本持平。从市值来看,CGT绿债指数、高等级指数、投资级指数总市值分别同比增加16.9%、23.4%、27.4%6。

<< 表5 各类债券指数表现7 >>

<< 表6 各类债券指数特征8 >>

(二)首只CGT主题绿色债券基金成立

资管机构积极拓展CFETS共同分类目录绿色债券指数应用。2024年12月5日,首只CGT主题绿色债券基金-摩根共同分类目录绿色债券基金正式成立9,该只基金以外汇交易中心发布的CFETS共同分类目录投资级主题绿色债券指数为业绩基准,90%非现金基金资产投向CGT绿色债券。这次绿色金融创新实践得到众多境内外投资者关注,数十家银行间重要市场机构参与。

(三)首笔非银金融机构支持绿色业务回购落地

2024年9月,交易中心支持上海农村商业银行股份有限公司与华夏金融租赁有限公司通过银行间市场本币交易平台开展用于支持绿色业务的质押式回购交易,银行间市场首笔非银金融机构支持绿色业务回购交易成功落地。该笔回购资金支持的绿色项目经东方金诚信用管理(北京)有限公司认证,符合《可持续金融共同分类目录》。支持绿色业务回购借助回购业务灵活便捷的交易方式,充分发挥货币市场资金价格优势,融入资金全部用于支持金融机构绿色业务,有利于进一步降低绿色融资成本,是支持实体经济的具体体现。本次非银金融机构参与,进一步丰富了交易参与方的范围,为推广支持绿色业务回购积累了经验。

Part 3

市场展望和建议

1. CGT最新进展

2024年11月在第29届联合国气候变化大会(COP 29)期间,IPSF(国际可持续金融合作平台)正式发布CGT二期工作成果。

一是《中欧共同分类目录》(EU-China CGT)扩容。新版《中欧共同分类目录》沿用了一期CGT方法论,新增覆盖了减缓气候变化之外的四个重要的绿色目标和三个重要的ISIC行业门类,即信息通讯(J码)、专业科学和技术服务(M码)以及环境保护与修复(N码)。扩容后的EU-China CGT共包含96项可持续经济活动,其中减缓气候变化76项、循环经济9项、可持续利用水资源和海洋资源6项、污染防治3项和保护生物多样性和生态系统2项。

二是《多边共同分类目录》(MCGT)的推出。与EU-China CGT中的减缓气候变化活动相比,MCGT增加了中新共有活动(例如农业)、新欧共有活动(例如高排放行业的转型活动、零碳水运等领域)。MCGT适用于更广泛的金融产品(包括贷款、债券、股权、基金和衍生品等),建立了多经济体参与CGT扩容的方法论,提升了包容性和可用性。

2. CGT未来工作方向

外汇交易中心将继续持续推动CGT在中国的市场应用:一是继续对中国银行间市场存量绿债进行贴标,并从EU-China CGT 的2022年版逐步过渡到2024年版和MCGT;二是持续对CGT债券进行跟踪分析,研究CGT在降低跨境资金流动成本、引导产业绿色低碳转型等方面所发生的作用;三是推动CGT产品创新和贴标绿债境外发行挂牌,提高市场流动性,丰富CGT产品供给和市场应用;四是建议监管部门完善金融机构绿色认证体系,推动对绿色基金及资产的投资;五是推动CGT金融债发行,更好匹配境外投资者需求。

注释

注1:选取同时期发行的期限相近的可比债券计算得到发行溢价,可比债券为CGT绿债发行日前后各十五天内发行的同期限、同级别、同券种、同企业性质的非绿色债券,不包括中央汇金公司、中国铁路总公司发行的债券;对含有选择权的债券按选择权之前的期限统计;优先采用债项评级,对于无债项评级的采用主体评级。

注2:本文所述存量绿债指截至2024年12月31日,仍在存续期内的CGT绿债。

注3:本文所述增量绿债指2024年1月1日 - 2024年12月31日期间发行的CGT绿色债券。

注4:仅统计能够拆分募集资金投向的债券。对于涉及多个项目类型的CGT绿债,对其所涉及的所有活动均分别统计。

注5:统计截至2024年12月31日。

注6:指数总市值均按年末数据计算。

注7:2022年数据经过历史回测计算得出。

注8:指数特征数据均为2024年12月31日当日数据。

注9:

https://mp.weixin.qq.com/s/mWs7fgE1gWML4m8mb_B4Dg